Este artigo apresenta o estado da arte da infraestrutura no país. A partir de uma definição inicial sobre o tema, o autor elabora uma análise comparativa do setor no Brasil e no mundo, assim como analisa como os desafios desse segmento podem ser superados

Luca Mercadante

Não há muita dúvida que o investimento em infraestrutura tem papel proeminente para o crescimento econômico, mas há menos certezas quando se considera o papel do governo, ou dos investimentos públicos (Timilsina, Hochman & Song, 2020). Sempre se reconhece que alguma participação do Estado é necessária para contornar ou minimizar falhas de mercado e viabilizar investimentos que enfrentam muitos obstáculos (financeiros, regulatórios, concorrenciais, ideológicos, entre outros), mas é sempre difícil a definição das fórmulas específicas para cada contexto.

No Brasil, as deficiências na infraestrutura são proporcionais às controvérsias sobre como enfrentar o problema, a maior parte das quais relacionadas ao equilíbrio entre os pendores estatizantes historicamente associados às políticas desenvolvimentistas praticadas no país e a necessidade de abrir espaço para o setor privado.

Países emergentes, como o Brasil, precisam lidar com restrições orçamentárias severas, o que tende a estabelecer limites muito restritos para a sua capacidade de investimento em infraestrutura. O setor de infraestrutura é de capital intensivo, e inevitavelmente se vê em meio a importantes conflitos distributivos de natureza orçamentária, pois compete diretamente com as políticas sociais e com as inúmeras outras utilizações para recursos públicos sempre escassos.

O Brasil apresenta um déficit considerável em sua infraestrutura quando comparado aos países desenvolvidos.

De acordo com o Banco mundial, infraestrutura pode ser definida com: o conjunto de estruturas de engenharia e instalações – geralmente de longa vida útil – que constituem a base sobre a qual são prestados os serviços considerados necessários para o desenvolvimento produtivo, político, social e pessoal.” (BID, 2000 apud CEPAL, 2009).

Comparativo da infraestrutura no Brasil e no Mundo

O Brasil carece de uma infraestrutura compatível com seu estágio de desenvolvimento econômico, sinalizando que, nesse sentido, o país tem diante de si um desafio muito relevante de catch-up vale dizer, e de definição de incentivos corretos para as decisões de investimento no setor. Na verdade, considerando que o próximo ciclo de investimentos começa a partir de uma base deficiente, é fácil ver que os ganhos (marginais) de investimentos na infraestrutura brasileira podem ser muito maiores do que os de investimentos em mercados maduros, como os de países mais desenvolvidos, com infraestrutura já estabelecida. Será natural o interesse na construção da infraestrutura brasileira.

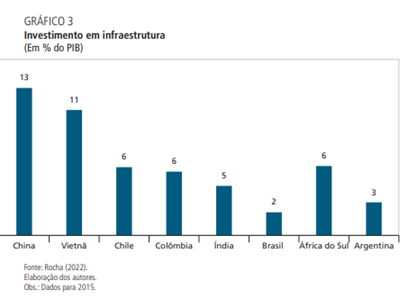

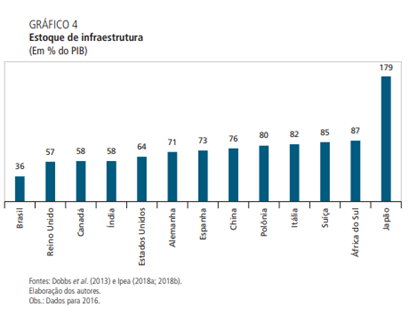

Segundo dados reunidos por Rocha e Ribeiro, em 2022, para comparações internacionais, o Brasil tinha um estoque de infraestrutura correspondente a 36% do PIB, enquanto países em condições análogas tinham estoques bem mais elevados. China e Índia, por exemplo, atingiam 76% e 58% de seus respectivos PIBs. Não é só no estoque que o Brasil fica para trás. Em relação aos investimentos, vale dizer, no tocante aos fluxos, o país também deixa a desejar. Segundo dados apresentados pelos mesmos autores, é visível a discrepância entre os investimentos brasileiros e o de países comparáveis. Enquanto os investimentos em infraestrutura no Brasil têm se situado na faixa de 2% a cada ano, a China investe regularmente algo em torno de 13% do PIB.

Fonte: Rocha e Ribeiro, 2022

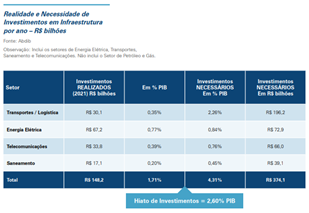

O cenário se torna ainda mais preocupante quando observamos que, atualmente, os investimentos no setor não são suficientes sequer para suprir a depreciação do capital físico. De acordo com as estimativas da CNI, o Brasil precisaria investir algo como 3% do PIB apenas para a manutenção da infraestrutura existente. Em 2021, último dado disponível, o Brasil investiu algo próximo de 1,7% do PIB. Em uma análise ainda mais detalhada, o Abdib estima que, para acabar com os gargalos de infraestrutura no país, os investimentos deveriam ser 4,31% do PIB a cada ano pelos próximos dez anos.

Fonte: Livro azul ABDIB

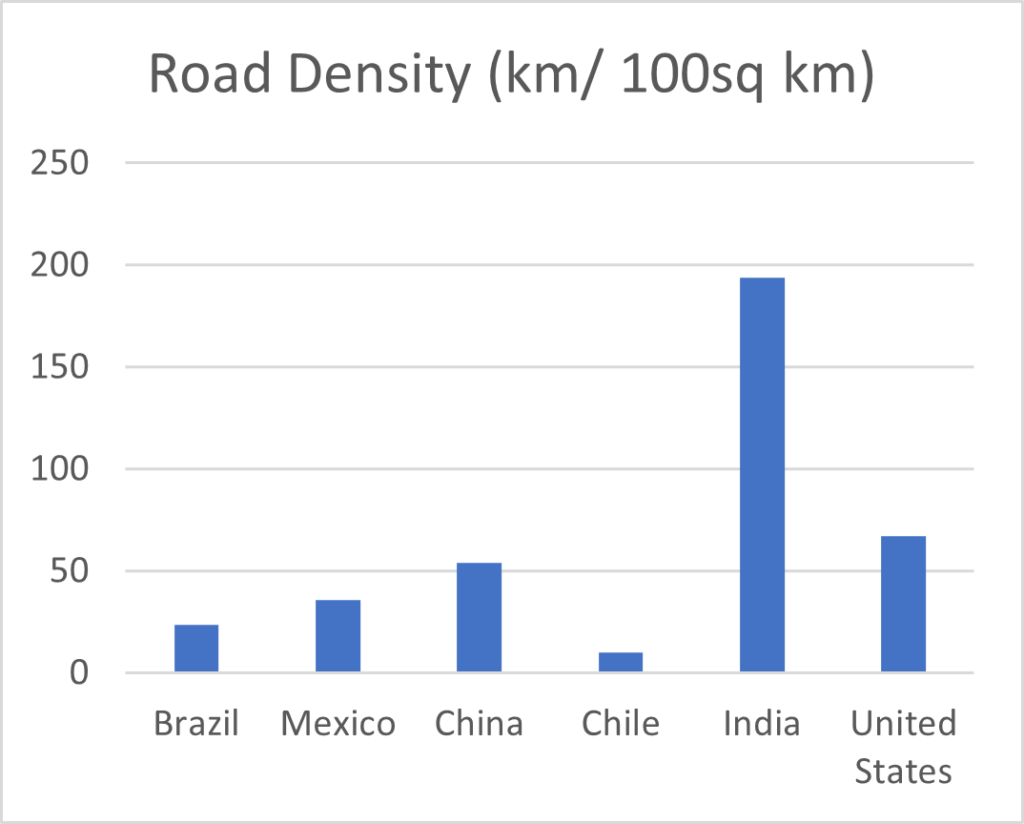

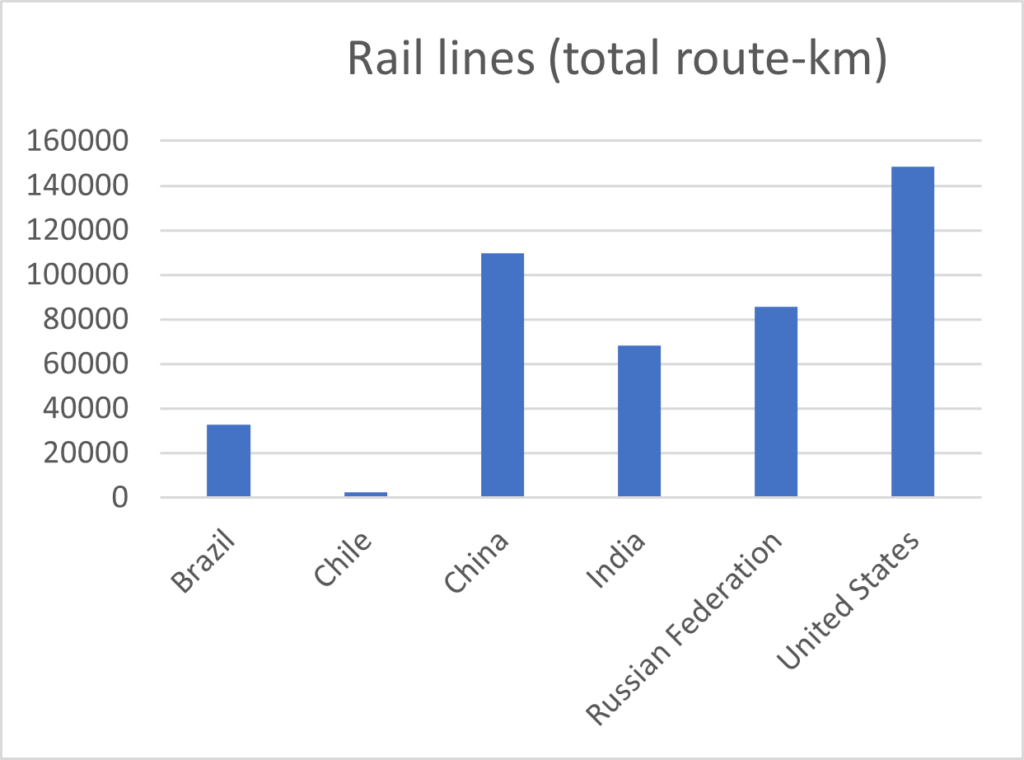

A deficiência da infraestrutura do país é bastante clara quando observada a nível setorial. Os indicadores para a densidade rodoviária do país mostram que o país se encontra em considerável desvantagem com relação a seus pares. O Brasil tem 23 km de rodovias por 100sq/km. No topo do ranking, a Índia tem 193km e os EUA, 66km/100sq/km. O Brasil também não exibe números bons no que se refere à qualidade das estradas. No ranking do World Economic Forum de 2019, o Brasil ficou na 114ª. posição de 141 países. É improvável que de 2019 para tenha ocorrido alteração relevante nesses números. Ainda no setor de transportes, o Brasil também está defasado na extensão de suas linhas ferroviárias com 32,6 mil km, enquanto os EUA possuem 148 mil km. A figura 1 sintetiza a defasagem brasileira nos transportes.

Fonte: Banco Mundial

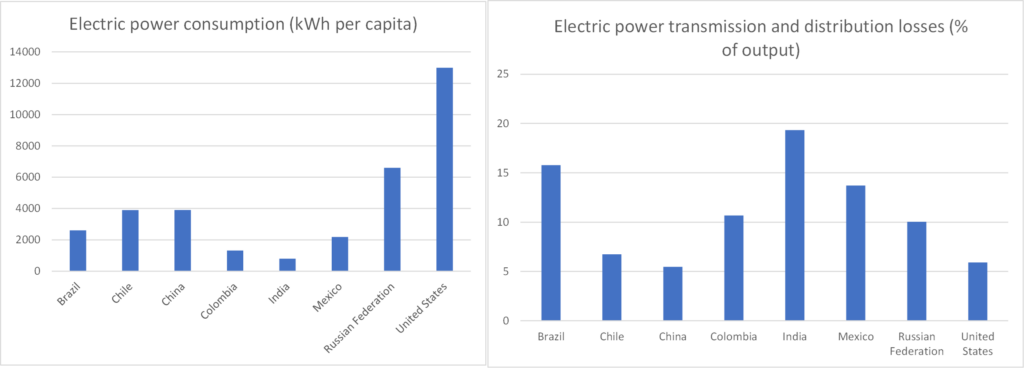

Analisando o setor de geração de energia, vemos mais uma vez o Brasil em posição inferior a seus pares. Os brasileiros consomem 2610kwat/per capita, 1/5 dos americanos, que consomem 12993kwat/per capita. Além disso, é curioso que a qualidade da transmissão e distribuição, assim como para transportes, também é deficiente, com o Brasil sendo um dos países que mais registra perdas no processo de distribuição com relação a capacidade produtiva. Quase 16% da produção brasileira é perdida no processo de transmissão de energia, possivelmente encarecendo a prestação do serviço diminuindo o consumo dos brasileiros. O desperdício da transmissão no Brasil só é inferior ao da Índia, onde 19,3% da produção é perdida.

Fonte: Banco Mundial

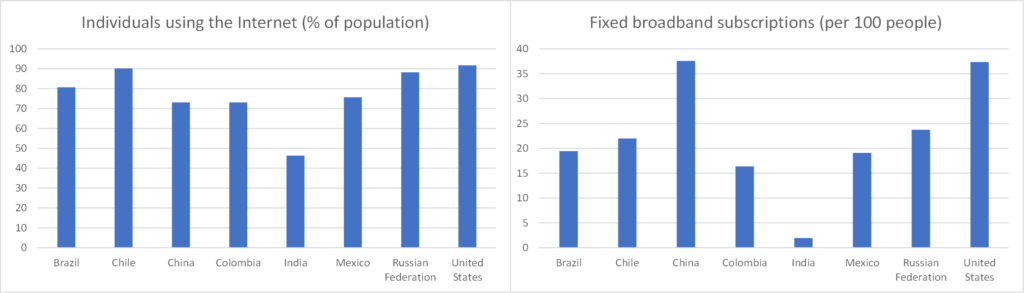

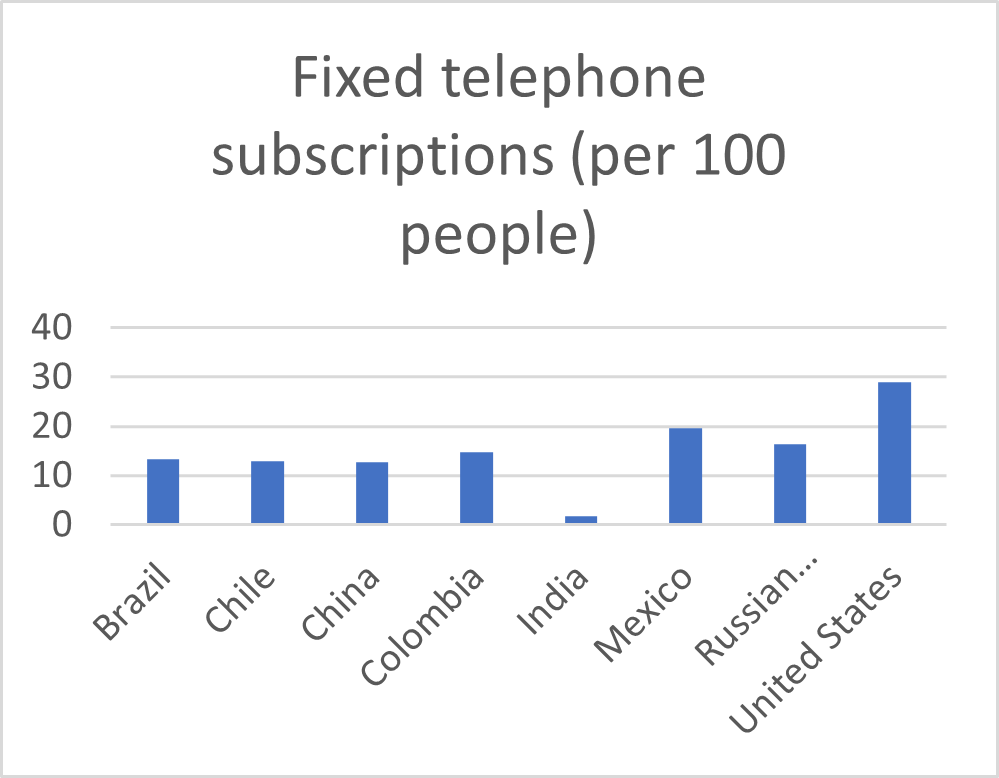

Outro setor importante no campo da infraestrutura é o de comunicações, para o qual os indicadores brasileiros não são tão ruins. Em se tratando de banda larga, por exemplo, o Brasil apresenta desempenho mediano, com 19 a cada 100 brasileiros com contratos fixos de banda larga. Em outras palavras, aproximadamente 80% dos brasileiros têm acesso à internet de acordo com dados do Banco mundial de 2021. Usando os mesmos dados, vemos que o Brasil também se assemelha aos países comparáveis no setor de telefonia. Não parece ser coincidência que esse foi um dos primeiros setores a primeiro ter uma regulamentação do setor privado, como veremos a frente.

Fonte: Banco Mundial

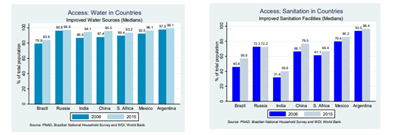

Por fim, outro segmento de imensa relevância no conjunto definidor da infraestrutura brasileira é o de saneamento, isto é, fornecimento de água e coleta de esgoto. Dentre os países selecionados conforme a amostra abaixo, para 2015, o Brasil é aquele cuja população tinha menos acesso à água encanada e só perdia para a Índia na coleta de esgoto, com quase 40% da população sem acesso ao serviço.

Fonte: Raiser et al 2017

Segue-se, portanto, que o atraso do setor de infraestrutura no Brasil não é pontual, mas generalizado (ainda que desigual para diferentes setores). A urgência do problema é sempre reconhecida, mas, a despeito das enormes diferenças de opinião sobre as soluções, o país tem experimentado avanços institucionais importantes. Mesmo assim, o nível de investimentos no setor nos faz crer que o atraso observado em 2015 ainda se manterá por algum tempo.

Os desafios da infraestrutura

O setor de infraestrutura costumeiramente apresenta duas falhas de mercado bastante conhecidas e estudadas na literatura econômica especializada. A primeira delas é o que os economistas chamam de monopólio natural e a segunda a presença de externalidades. Ambas sugerem que deva haver algum tipo de intervenção do estado no setor, garantindo que o serviço seja provido sem distorções relevantes, inclusive lucro excessivo por parte das empresas fornecedoras.

Monopólio Natural:

Uma indústria é um monopólio natural quando uma firma é capaz de oferecer um produto ou serviço a um custo mais baixo do que duas ou mais firmas. Em geral, os monopólios naturais ocorrem em setores com grandes barreiras de entrada e ganhos (economias) de escala, situação frequente no setor de infraestrutura.

Externalidades

Externalidade é um conceito em economia que expressa danos ou benefícios causados por agentes econômicos, geralmente empresas, que não são expressos nos preços de mercado. O exemplo clássico é o de poluição. Sem regulamentação, ou imposto adequado, uma empresa que, ao produzir, emite gases poluentes, não incorpora em seu preço a reparação dos danos causados pela poluição.

Há duas formas mais comuns de se lidar com o primeiro problema. A mais comum envolve atuar diretamente para impedir a existência de lucros monopolísticos pelas empresas públicas e privadas que detêm os direitos de exploração da atividade. Com esse propósito, agências reguladoras intervêm diretamente nos parâmetros que afetam a rentabilidade das empresas, bem como na eficiência na prestação do serviço.

A segunda maneira é limitar a exploração do setor ao Estado, ou a empresas estatais diretamente administradas segundo critérios de interesse público. O Brasil, por muito tempo, escolheu predominantemente essa segunda forma de lidar com o problema, e ainda pagamos o preço desta escolha.

A segunda falha de mercado atrelada ao setor, referente às externalidades, tem a ver como que normalmente se designa como “bens públicos”, aqueles de cujo consumo não se pode excluir os que não pagam por ele. Em geral, para esse tipo de bem, é muito difícil identificar os beneficiários, e cobrar pelo uso do bem. Os exemplos clássicos são os parques nacionais, ou mesmo a qualidade do ar, bens do desfrute dos quais não se consegue excluir quem não pagou para a sua manutenção.

Para muitos casos, todavia, é possível cobrar dos usuários, como no caso da manutenção de rodovias. O pedágio, por exemplo, oferece uma fórmula simples de cobrança pela utilização bem. Nesse caso, a concessão do serviço é algo relativamente fácil de ser estruturada, bastando ao Poder Concedente regular a cobrança dos usuários. Outros casos podem ser bem mais complexos.

Em relação ao saneamento, por exemplo, o tamanho das externalidades resulta em que a cobrança ao usuário consumidor não é suficiente para viabilizar a prestação do serviço. O valor da produção de água limpa ultrapassa o que se pode cobrar de usuários específicos, o mesmo valendo, com o sinal trocado, para a coleta de esgoto. Nesses casos, deve haver previsão nos contratos de concessão de um tipo diferente de mecanismo de recompensa para as empresas. As concessões participativas são tipos de parcerias público privadas em que o governo arca com parte dos custos do serviço, para viabilizar a entrada das empresas.

Temos, ainda, as concessões administrativas, que costumam ocorrer quando se entende que não é possível cobrar do usuário do serviço. Nesse caso, o governo arca com todo o custo do serviço, enquanto a empresa é responsável por administrar os recursos. A concessão de parques em grandes cidades é frequentemente feita com esse modelo.

Existem casos em que simplesmente não é permitida válida a exploração do serviço pelo setor privado, pois a exploração de certos recursos pode envolver custos de segurança muito elevados, ou uma regulamentação extrema, como no caso de energia nuclear.

Em resumo, há diversas formas de regulação perfeitamente capazes de se sobrepor a cada uma das especificidades setoriais.

Avanços regulatórios e problemas persistentes

O primeiro grande plano de desenvolvimento do país foi o “Plano de Metas” concebido e liderado por Juscelino Kubitschek, na década de 1950. O plano tencionava promover a industrialização do país e, para isso, programou grandes investimentos em infraestrutura com destaque para os segmentos de transporte e em energia.

As empresas estatais tiveram papel importante nesse ciclo de investimentos. Entre 1950 e 1964, tivemos a criação da Companhia Telefônica Brasileira (CTB), a (Eletrobras), a Companhia Brasileira de Alimentos (Cobal), a Companhia Brasileira de Silos e Armazenamento (Cibrazem) e a Rede Ferroviária Federal.

As empresas estatais continuam importantes para os investimentos na infraestrutura, atravessando o período da ditadura militar (1964-1985), e conhecendo um apogeu durante o governo Geisel, com o PND-2, o segundo Plano Nacional de Desenvolvimento.

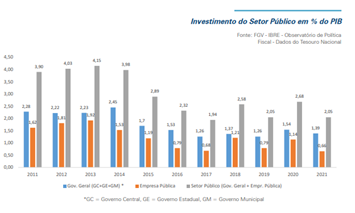

Fonte: Garcia-Escrbanho, Goes & Karpowicz 2015

Na década de 1980, a crise de financiamento do Estado brasileiro e a hiperinflação criaram muitas restrições para a manutenção de níveis elevados de investimentos públicos na infraestrutura, diretamente no orçamento ou pela via das empresas estatais. O crescimento das pautas e gastos sociais tornou os recursos públicos muito mais escassos e induziu a busca de novos papeis para o governo na promoção do crescimento da infraestrutura. As portas se abriram para novas modalidades de exploração no setor de infraestrutura. Novos arcabouços regulatórios surgiram para diversos setores, simultaneamente ao avanço de privatizações.

Inovações regulatórias foram importantes para que o cenário pudesse ser transformado em um ambiente de maior atratividade para o setor privado. Dentre os avanços, vale destacar a Lei n 8.987/1995, que regulamentou e permitiu a concessão de serviços públicos para o setor privado.

Depois da Lei de Concessões, outros importantes passos foram dados no sentido de permitir um setor privado mais atuante no setor de infraestrutura. Em seguida, tivemos a Lei 9074/1995, que estabeleceu regras complementares ao regime de concessões; e em 2001 a Lei 10233/01 instituiu normas adicionais para concessões no setor de transportes.

Além da regulamentação feita por meio destas leis, agências regulatórias também foram criadas no período para garantir os elementos necessários para o novo estado regulador que passaria a existir a partir dali. A primeira agência criada foi a Anatel, e atualmente temos dez agências regulatórias atuando no Brasil. A maior parte delas refere-se ao setor de infraestrutura.

Já na gestão de FHC (1995-2002), o governo, comprometido com um ajuste fiscal de grande magnitude, privatizou parte das estatais criadas até ali. Os objetivos fiscais eram o foco naquele momento, pois dar credibilidade no curto prazo para um ajuste que demoraria a ter efeitos. Mesmo assim, a era das privatizações, como veio a ser chamado posteriormente o período, abriu espaços importantes para o setor privado.

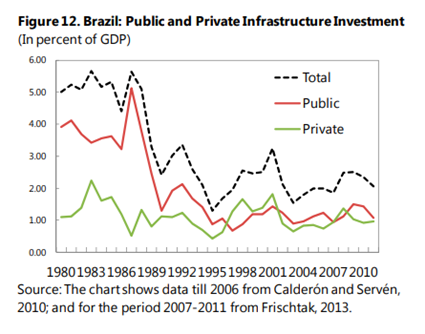

Apesar da entrada do setor privado no setor, o aporte total em infraestrutura declinou a partir de 1990. Investimentos em infraestrutura, como já previamente citado, costumam ser focados no longo prazo, e depois do referido período o país viveu sucessivas crises e episódios de instabilidades macroeconômicas, sendo, talvez, a principal delas a hiperinflação, que veio a ser solucionada com o Plano Real.

O governo ainda seguiu tendo participação no mercado de duas formas. A primeira, e mais óbvia, é com a continuação de investimentos que já costumavam ser feitos, como estatais e investimentos feitos diretamente com recursos do Orçamento da União. O segundo meio é através da chamada política para-fiscal, que abrange os projetos apoiados pelo BNDES e pela Caixa Econômica Federal e Banco do Brasil. Em 2014, por meio desses mecanismos, o governo brasileiro foi responsável por aproximadamente 70% do investimento em infraestrutura no Brasil.

Pela dinâmica dos dados do setor, fica claro que o segmento privado não foi capaz de suprir a redução na presença do governo. A insegurança jurídica e as distorções no mercado privado, que ocorriam principalmente pela participação dos bancos públicos – oferecendo grandes volumes subsidiados de crédito –, [GF1] foram empecilhos relevantes para essa entrada. Fato é que o Brasil não conseguiu se tornar um país atrativo para investimentos no setor.

Mais adiante, começaram a proliferar os mecanismos de incentivo para que a infraestrutura chegue ao mercado de capitais. Nesse contexto, em 2011, a Lei 12431/2011 criou as debêntures incentivadas, que isenta os detentores dos títulos de dívida de empresas do setor de infraestrutura do recolhimento do imposto de renda. O problema é que, nos anos subsequentes, o Brasil iria pagar o preço das distorções trazidas pela nova matriz econômica.

A crise fiscal e a instabilidade política, que culminou com o processo de impeachment da presidente Dilma Rousseff, também tornaram mais difícil a entrada do setor privado, que tinha que fazer investimentos de longo prazo em meio um país em crise, tanto política quanto econômica.

Em anos mais recentes, mercê de um ambiente fiscal e político mais estável, as perspectivas para o investimento em infraestrutura melhoraram sensivelmente.

Marcos regulatórios para os setores de saneamento, resíduos, gás natural e transporte de carga foram feitos, facilitando e criando previsibilidade jurídica para a exploração privada dos setores. Além disso, o avanço das parcerias público privadas, criadas no governo Michel Temer (2016-2018), também promoveram um ambiente positivo para a exploração do setor privado no mercado de infraestrutura.

O PPI (Programa de Parcerias de Investimentos) foi criado no âmbito da presidência da República em 2016 (Lei 1334/2016) com o objetivo de fortalecer a relação entre o estado e a inciativa privada. Um dos focos estabelecidos no programa era o de contribuir para o desenvolvimento de projetos de infraestrutura no país, e assim tem sido. Hoje, o PPI é responsável por 234 projetos já concluídos e 196 em andamento, sendo mais da metade deles feitos no setor de infraestrutura. Só em 2022, o PPI foi responsável pela contratação de 48 projetos que contrataram aproximadamente 1% do PIB para os próximos anos.

A participação privada no processo de investimento na infraestrutura se tornou, a partir daí, um tema recorrente e urgente. Suas expressões setoriais pareciam mais flagrantes e mesmo dramáticas. No setor de saneamento, por exemplo: até 2015, 40% da população brasileira não tinha acesso a saneamento básico, lidando constantemente com riscos à saúde. No saneamento, a incapacidade do Estado investir se traduzia em riscos financeiros, ambientais e de saúde pública.

O “marco do saneamento”, como ficou conhecida a Lei 14026/2020, facilitou sobremodo a entrada do setor privado no setor. Com o avanço trazido pela medida, estados e municípios são obrigados a fazer uma licitação para a contratação das empresas concessionárias. Nesses certames, as empresas estatais teriam que competir diretamente com as privadas em editais públicos, construídos e supervisionados por agências reguladoras. No regime anterior, apenas empresas públicas ou de economia mista, geralmente estatais estaduais, podiam prestar o serviço.

Para o gás natural, a Lei 14134/2021 abriu espaço para um processo de desconcentração do mercado da commodity ao permitir a independência entre empresas de distribuição, transporte e produção. Até a data de promulgação da lei, a Petrobras detinha 100% da importação e 80% da produção do gás natural. A expectativa é de que a medida seja capaz de gerar um volume de investimentos entre 50 e 60 bilhões de reais ao longo dos anos com a entrada do setor privado.

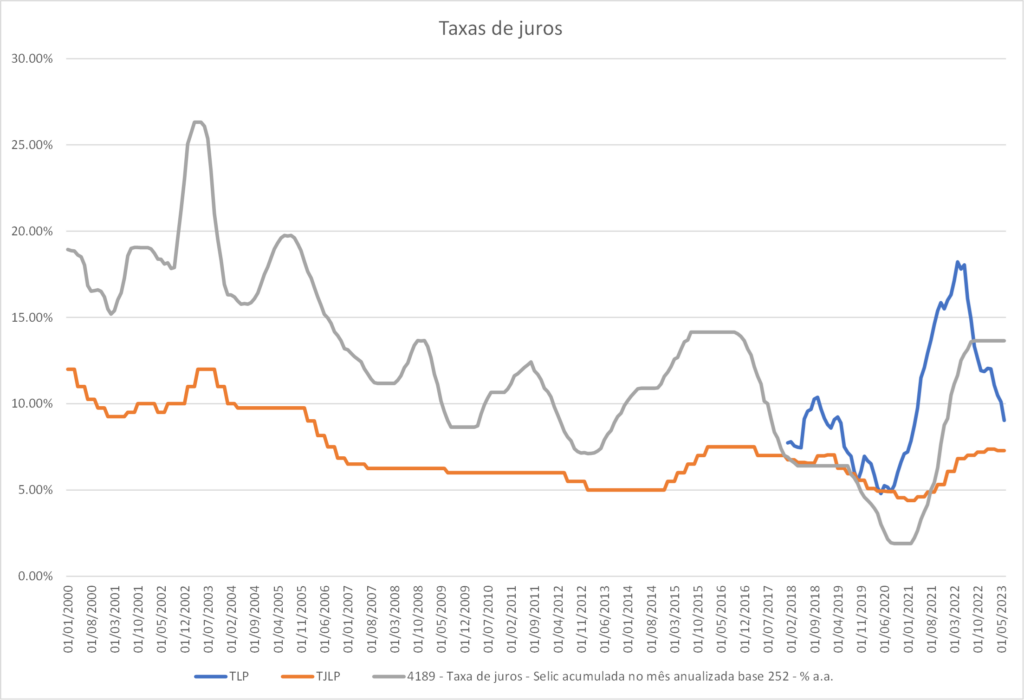

Além das melhorias regulatórias, espera-se uma alteração do papel do BNDES no mercado de infraestrutura. O banco fez grandes desembolsos no setor ao longo das últimas décadas. O incentivo, por si só, não é necessariamente um problema, mas o BNDES operava com taxas mais baixas do que aquelas praticadas pelo mercado, provocando distorções. Os subsídios, portanto, geraram vantagens desleais para as empresas que tomavam empréstimos e inibiam a entrada de empresas privadas. A TJLP, taxa operada pelo Banco, se manteve abaixo da Selic durante todo o período de 2000 a 2018. Em 2018, entretanto, a taxa foi substituída pela TLP, que opera com menos distorções com relação as emissões privadas. Se a taxa continuasse, teríamos distorções persistentes até hoje, com exceção do período de maior afrouxamento monetário, no início da pandemia.

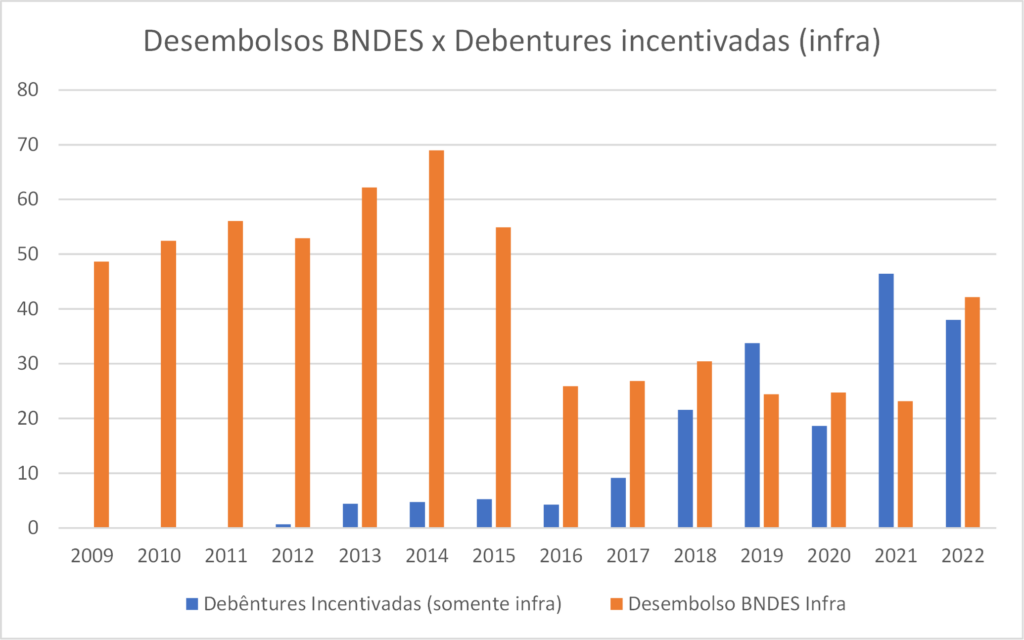

Da alteração da TLP até aqui, tivemos um aumento relevante da participação do mercado privado, especialmente do crédito no setor. Dados da ANBIMA apontam que, desde 2016, o fluxo de debêntures incentivadas de crédito privado para infraestrutura teve um crescimento de 75%. Entre 2011, quando a nova modalidade de investimento foi criada, e 2016, o volume de emissões deste tipo de debênture não passou de 5,2bi por ano. Em 2022, a modalidade apresentou volume de 38bi de emissões, seguindo a tendência crescente que apresenta. O crescimento passa a ficar mais evidente a partir de 2016, quando os desembolsos do BNDES caem, abrindo espaço para o setor privado. Naquele momento, o Brasil também vivia uma importante crise fiscal, o que impedia grandes investimentos do setor público.

É razoável dizer que a limitação principal para o setor no Brasil é navegar em águas turbulentas. O Brasil ainda carrega um prêmio de risco relevante, e vive em meio a inseguranças políticas e jurídicas. É inegável que o ambiente melhorou desde a década de 1990, quando ainda convivíamos com a hiperinflação, mas está longe do ideal. Fazer um investimento de longo prazo no Brasil continua sendo uma decisão difícil.

Além disso, uma crítica frequente ao modelo de estado regulador dá conta de que, muitas vezes, as agências reguladoras, que têm pretensão de assumirem posturas técnicas, são capturadas por vontades políticas. Muitas vezes, as indicações são feitas para ativistas políticas e não para técnicos (Raiser et al 2017). Em 2015, por exemplo, houve uma indicação para ANAC de um jovem de 28 anos quase sem experiência no setor aprovada pelo Senado. Em outros casos, as indicações deixam de ser feitas, ou concursos não são abertos para a autarquia, inviabilizando a atividade de agência.

Além disso, Raiser et al. (2017) sugerem que a dificuldade técnica e as diversas complexidades do setor, junto com a falta de preparo de estados municípios e agências reguladoras, vide caso acima, podem abrir espaço para corrupção, impedindo, assim, funcionamento eficiente do setor.

Infraestrutura, instituições, desigualdade e pobreza

O desenvolvimento do setor de infraestrutura no Brasil não tem apenas o efeito direto em crescimento econômico do país. A literatura indica que o setor também tem impactos positivos em outras variáveis econômicas importantes para a o crescimento de longo prazo, como instituições, pobreza e desigualdade. A ideia desta seção é ser breve, sinalizando apenas outros ganhos importantes trazidos pelo desenvolvimento do setor.

No campo institucional, há evidência, por exemplo, de que a construção de cisternas, um investimento simples e barato, é capaz de diminuir o clientelismo no Brasil, alterando, inclusive, resultados eleitorais. No artigo de Bobonis et al. (2022), os autores usam um design experimental para evidenciar que o acesso à água diminui a força de políticos em regiões de seca. Os políticos tinham acesso a caminhões pipa e trocavam o fornecimento de água por votos. Sem depender dos políticos, população dessas regiões pode agora votar de acordo com outras prioridades, não mais alimentando uma relação clientelista com o político da situação.

Instituições e desigualdade estão fortemente interligadas. Assim como para o primeiro conceito, também existe evidência de que o investimento em infraestrutura diminui desigualdade, um dos problemas mais gritantes da economia brasileira. Há evidência extensa de que mais infraestrutura tem efeito causal negativo para desigualdade. Timilsina, Hocham & Song (2020) elencam trabalhos nos quais, através de diversos métodos, aparece o efeito da infraestrutura, tanto do estoque quando do investimento.

No extenso trabalho de levantamento da literatura técnica no assunto, os autores elencam trabalhos que mostram que o setor tem capacidade de reduzir indicadores de pobreza da população, o que é desejável para um país de renda média como o Brasil.

Conclusão

Para que a economia possa se desenvolver sem gargalos, é primordial que o setor de infraestrutura faça um rápido e eficaz catch-up com relação aos pares e países desenvolvidos. Esse processo só será possível com empreitadas conjuntas do setor privado com o setor público.

Ao longo da maior parte da história republicana do Brasil, o desenvolvimento da infraestrutura foi de responsabilidade exclusiva do Estado, o que resultou em um setor ineficiente. A abertura desmedida para o setor privado da exploração do setor de infraestrutura também não é cabível, conforme as peculiaridades apresentadas ao longo do texto.

Assim, a solução proposta é que o país siga no caminho aberto em 1995, que foi estendido a partir de 2016, de empreitadas privadas reguladas pelo setor público, que deve ter estruturas regulatórias técnicas e independentes visando garantir o melhor funcionamento do mercado. É importante notar que as agências precisam ter funcionamento adequado, com ação técnica e mais distante dos interesses políticos, especialmente dos regulados. Para atingir um ambiente regulatório com essas características, o modelo mais adequado deve ser de independência das agências, tanto técnica quanto orçamentária, impedindo que haja desidratação de ações específicas.

Os ganhos de avanços no setor de infraestrutura não se limitam a um maior crescimento da economia brasileira, mas, também, ganhos institucionais e redução de pobreza e desigualdade para o Brasil.

Referências:

– Bobonis, Gustavo J., Paul J. Gertler, Marco Gonzalez-Navarro, and Simeon Nichter. 2022. “Vulnerability and Clientelism.” American Economic Review, 112 (11): 3627-59.

– Timilsina, Govinda R. and Hochman, Gal and Song, Ze, Infrastructure, Economic Growth, and Poverty: A Review (May 1, 2020). World Bank Policy Research Working Paper No. 9258, Available at SSRN: https://ssrn.com/abstract=3612420

– Raiser, Martin & Clarke, Roland & Procee, Paul & Brinceño-Garmendia, Cecilia & Kikoni, Edith & Kizito, Joseph & Viñuela, Lorena. (2017). Back to Planning: How to Close Brazil’s Infrastructure Gap in Times of Austerity.

Associação Brasileira da Infraestrutura e Indústrias de Base – ABDIB. 2022. Livro Azul da Infraestrutura: Uma Radiografia dos Projetos de Infraestrutura no Brasil. São Paulo: ABDIB.

Rocha, Igor Lopes, and Rafael Saulo Marques Ribeiro. “Infraestrutura no Brasil: contexto histórico e principais desafios.” (2022).

Luca Mercadante agradece Gustavo Franco, Evandro Buccini e Beatriz Roumanos pelas colaborações que tornaram o texto mais claro e rico para o leitor. O faço sem associar a eles quaisquer erros e imprecisões que possam aparecer no texto.