Apesar da grande volatilidade nos mercados globais, o Brasil encerrou 2022 se descolando das outras bolsas como uma das melhores performances do mundo.

No ano que acabou há pouco, o cenário macro deixou os mercados globais frente a muitos desafios, mas a alta exposição às commodities e ao setor financeiro fez do Brasil um porto seguro para os investidores estrangeiros.

No começo do ano, a invasão da Rússia no território ucraniano causou um choque de oferta nas commodities, que já apresentavam preços mais altos pós recuperação da pandemia e reabertura dos mercados, uma vez que os dois países envolvidos são importantes exportadores de vários tipos de produtos primários, ligados, sobretudo, à energia e à agricultura. Essa restrição na oferta se traduziu em uma alta dos preços das commodities, a ponto do barril de petróleo alcançar o valor mais alto dos

últimos 14 anos.

Seja como for, no que se refere ao cenário doméstico, e na contramão das grandes economias mundiais, o Brasil iniciou de 2022 como oportunidade de investimento. Com inflação global pressionando, os bancos centrais globais subindo os juros, o Brasil passou a se beneficiar de forte exposição a commodities e bancos (com a bolsa tendo cerca de 62% do peso em exposição em financials e commodities) e múltiplos de entrada muito baixos.

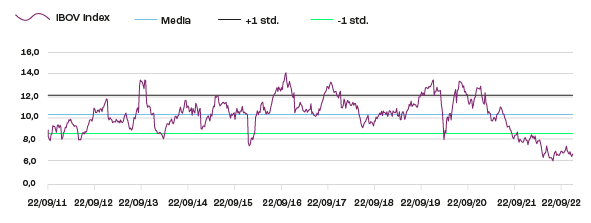

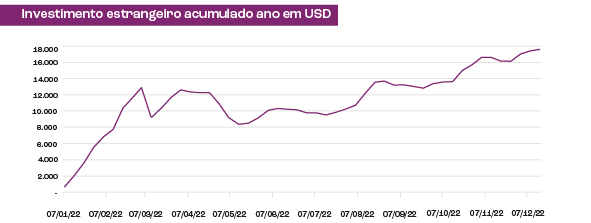

Com isso, houve grande entrada de capital estrangeiro em ativos brasileiros em 2022, que já acumula cerca de R$ 100 bilhões até agora. Esse fluxo foi o que sustentou a alta do Ibovespa no ano, que chegou a subir 16% em reais e quase 40% em dólares no ano; enquanto o real continua como a melhor moeda do ano com uma valorização de 7,2% em relação ao dólar. Esse fluxo foi compensado por um aumento de resgates dos fundos de investimento de ações. De acordo com os dados da ANBIMA, a captação líquida para o ano dos fundos de ações foi negativa em R$69 bilhões.

As altas ao longo do ano não se sustentaram, e o Ibovespa caminha para terminar 2022 com uma leve alta de 5,8%. Ainda assim, em dólares, continua como uma das melhores bolsas do mundo com alta de quase 10% enquanto as bolsas globais caem entre 10% e 30%. Essa queda na bolsa nos últimos trimestres pode ser explicada por um aumento da percepção do risco fiscal brasileiro e da PEC da Transição.

Destaques

Com ênfase nos setores que trouxeram resultados mais significativos, os melhores do ano foram Petróleo & Gás, Financeiro e Utilidades Públicas. A seguir, os destaques das empresas que investimos:

- Hypera (HYPE3) com a resiliência nos resultados apresentou performance acumulada de 65% em 2022. A empresa está registrando ganhos de participação de mercado no canal de varejo desde o final de 2020. A expectativa é de que esse desempenho operacional continue nos próximos trimestres à medida que a empresa siga amadurecendo os lançamentos recentes (por exemplo, M&As e novas categorias). Além disso, a Hypera vem desenvolvendo uma promissora divisão operacional institucional. Outro ponto a favor de HYPE3 foi a resiliência do setor farmacêutico em um cenário de PIB mais fraco e inflação em alta. Acreditamos que isso, juntamente com o sólido momento de ganhos recentes, impulsionou o desempenho superior da ação nos últimos meses em relação ao Ibovespa e ao restante do setor.

- Natura (NTCO3): Mesmo com o anúncio positivo da reestruturação da companhia e de que a empresa está fazendo um estudo comparativo entre uma oferta pública inicial (IPO) da Aesop e a sua separação do grupo (possivelmente seguida de uma oferta pública) para financiar o crescimento da Aesop, NTCO3 apresenta uma performance acumulada no ano de -56%. Desde o 2021, a empresa tem sofrido com alta de juros e a deterioração macroeconômica, principalmente no Brasil e Europa. Nos últimos trimestres, a companhia reportou resultados fracos frente à pressão inflacionaria, à apreciação cambial, ao conflito entre Ucrânia e Rússia e à pressão de custos. Dessa forma, ficou abaixo das expectativas do mercado.

- Cosan (CSAN3) é outra empresa que apresentou performance ruim, com queda acumulada de -19% no ano. Apesar disso, os resultados foram bons e a holding mostrou resiliência. De um lado, vemos resultados da Rumo fracos e abaixo das expectativas devido à pressão de custos, especialmente dos combustíveis. De outro lado, os resultados da Compass e Raízen compensaram o desempenho aquém do esperado da Rumo. Mas o ponto de destaque da Cosan em 2022 foi a compra de 6,5% de Vale. A transação ficou dividida em três partes: 1) aquisição de 1,5% das ações (exposição direta às ações da Vale), 2) 3,4% por meio de um collar protegendo de uma eventual queda e limitando a alta dos preços das ações, mas dando direitos de voto; 3) 1,6% através de collar + forward, que não dá direito a voto a partir de agora, mas dá a opção de conversão para collar. Historicamente, a Cosan é boa alocadora de capital. Acreditamos que a companhia consiga agregar mais valor nas aquisições com as quais tem sinergias claras ou contribua para uma reviravolta operacional. No caso da Vale, a Cosan só espera eleger um conselheiro e contribuir com as decisões estratégicas da gestão da mineradora. Ainda assim, o mercado não reagiu positivamente.

Evandro Buccini, Sócio e Diretor de Renda Fixa e Multimercados da Rio Bravo & Francesco Pasino, Analista de Renda Variável da Rio Bravo.