Após o evento de crédito privado de Americanas em janeiro, outras notícias no mercado agitaram ainda mais os níveis de spreads do crédito privado. A Oi recebendo a tutela de urgência para se proteger dos credores e se preparando para o pedido da sua 2ª recuperação judicial; a Azul e Gol renegociando os vencimentos de suas dívidas; e Light, Marisa e CVC contratando consultores e assessores financeiros para ajudá-los na restruturação de capital.

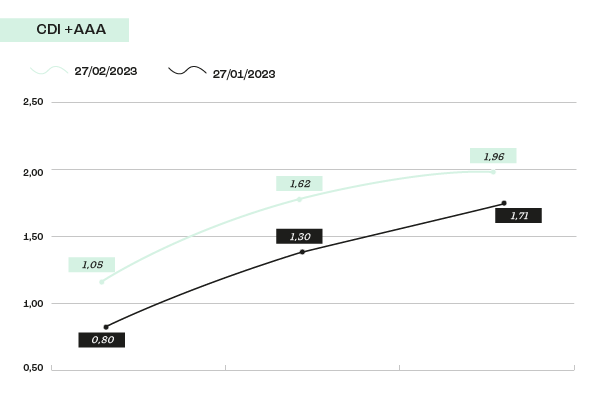

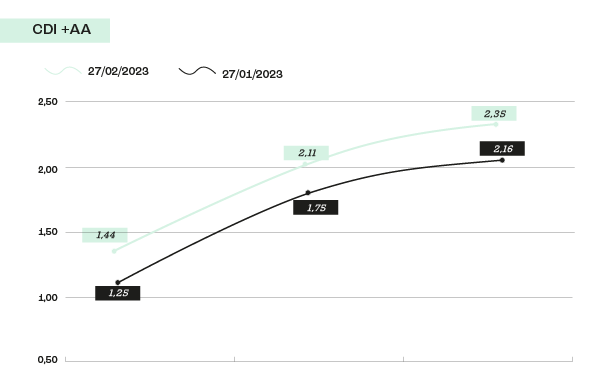

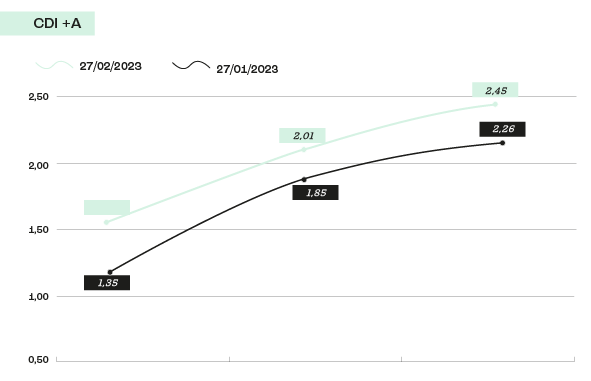

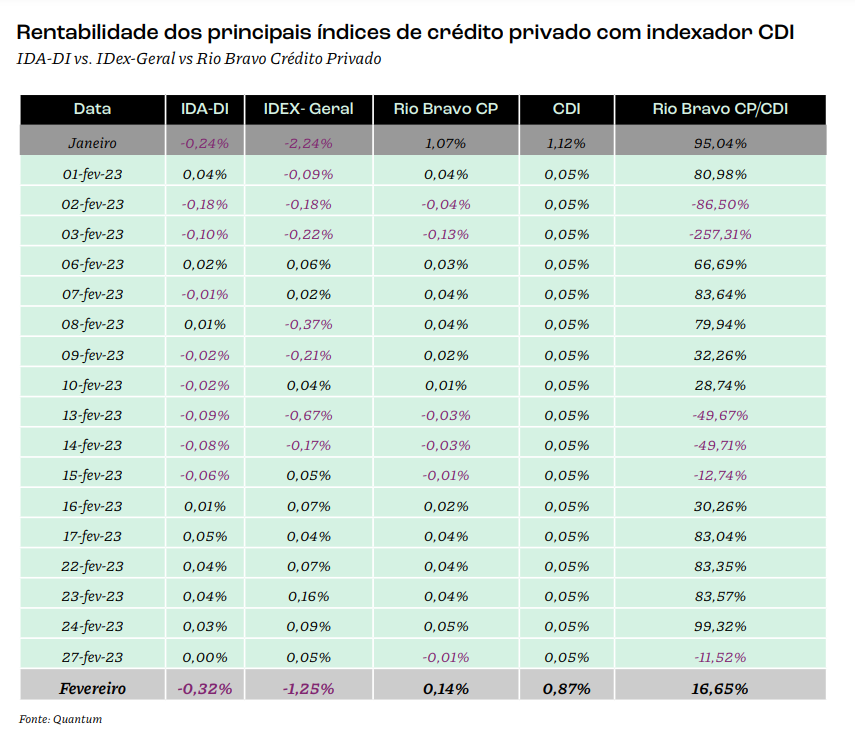

Essa nuvem de incertezas causou mais uma abertura geral nos spreads de crédito privado das debentures. Ao comparar as curvas de crédito publicadas pela ANBIMA entre os dias 27/jan/23 e 27/fev/23, notamos uma movimentação paralela para cima na curva com uma leve inclinação nos vértices de duration médios.

Os efeitos dos spreads de crédito privado

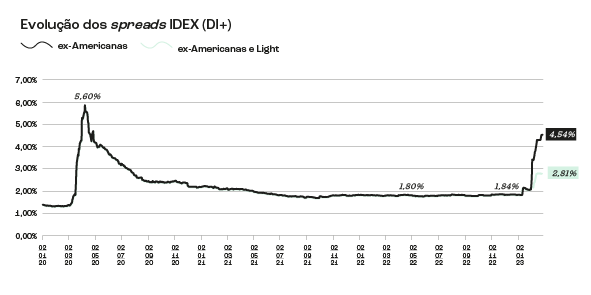

O spread de crédito privado médio, excluindo efeitos Americanas e Light, subiu de 1,8% para 2,8%. Caso considerarmos o efeito Light, o spread médio atinge um nível próximo ao período da pandemia em 2020.

Ao longo do mês de fevereiro, a diferença entre o preço de venda e de compra das debêntures no mercado secundário se manteve em patamares de 60 a 70 bps (excluindo efeito Americanas e Light), pressionando as taxas para cima e prejudicando a rentabilidade dos fundos de crédito privado.

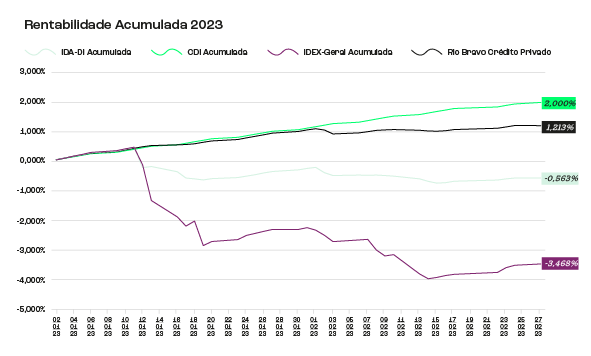

Novamente podemos observar uma queda na rentabilidade dos índices de debêntures indexados ao CDI, o IDA-DI (índice publicado pela ANBIMA) e IDEX-Geral.

O Rio Bravo Crédito Privado apresentou rentabilidade positiva e superior aos principais índices nesses primeiros meses de 2023. No entanto, devido aos motivos explicitados anteriormente, a sua performance ficou abaixo do CDI.

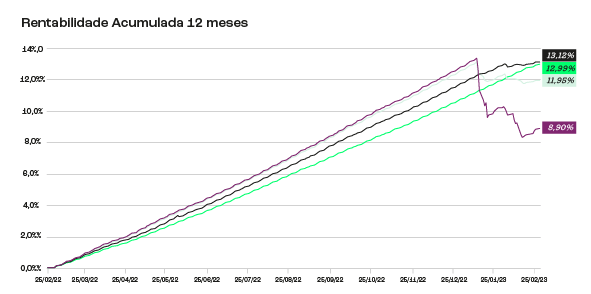

Quando observamos uma janela mais longa, o Rio Bravo Crédito Privado demonstrou rentabilidade acumulada de 12 meses de 13,12% versus 12,99% do CDI.

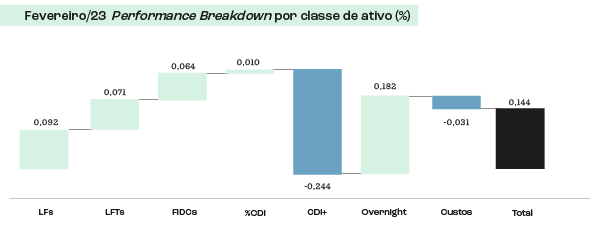

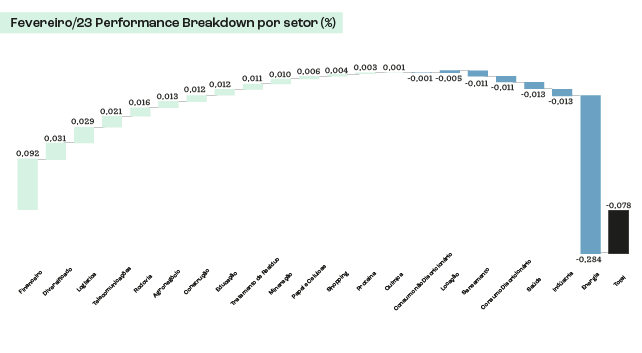

O rendimento do fundo de 16,7% do CDI no mês de fevereiro foi impactado pela abertura dos spreads de crédito privado. Contudo, por conta da diversificação da carteira, conseguimos entregar um retorno positivo. Abaixo, mostramos os maiores contribuintes à performance do fundo no período.

Setores que puxaram a rentabilidade do fundo para baixo

Consumo não discricionário, Locação, Saneamento, Consumo Discricionário, Saúde, Indústria e Energia, sendo este último puxado pela marcação a mercado da debenture da Light. Fechamos o mês com uma exposição de 0,4% do patrimônio em LIGHB6, um papel de baixa duration, 0,4 anos.

O plano adotado pelo time de gestão é manter a posição em LIGHB6 até o pagamento da primeira amortização em 15/04/2023. Caso a empresa não realize o pagamento, acionaremos a cláusula de antecipação de pagamento da dívida, conforme previsto no regulamento da debênture em questão.

Acreditamos que no curto prazo a companhia irá cumprir com os seus compromissos com credores visto (1) o nível atual de caixa de R$ 4,0bn (3T22) o que seria o suficiente para realizar frente a dívida de curto prazo de R$ 2,4bn; e (2) cumprimento de pagamento de juros da LIGHB0 no dia 15/02/23, dando um sinal positivo aos credores.

Adicionalmente, a LIGHB6 está marcada a ~55% do valor de face e sem negociação no mercado secundário.

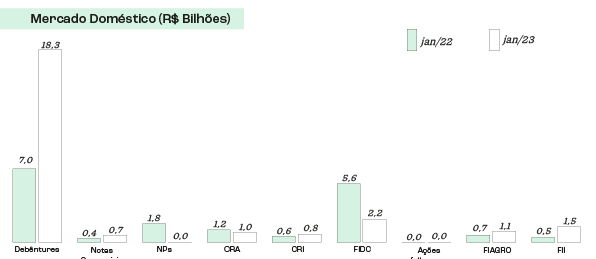

No mercado primário de crédito privado, observou-se, em janeiro/23, um volume de R$ 18,3 bi de emissão de debêntures, montante superior aos R$ 7,0 bi de janeiro/22, segundo dados disponibilizados pela ANBIMA. As captações apresentaram alta, principalmente, devido às captações de Equatorial (R$ 7 bilhões), Copel GT (R$ 1,1 bilhões) e Claro (R$ 1,5 bilhões).

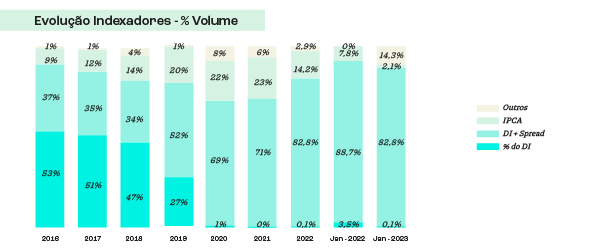

O indexador DI + spread continua a ser o mais relevante entre os indicadores, representando ~84% do volume de debêntures emitidas em janeiro de 2023.

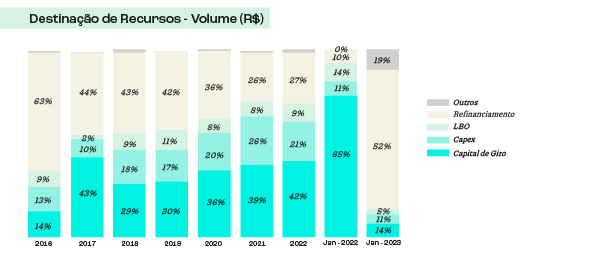

Os principais destinos do recurso captado em janeiro de 2023 foram para Refinanciamento de Passivo e capital de giro.

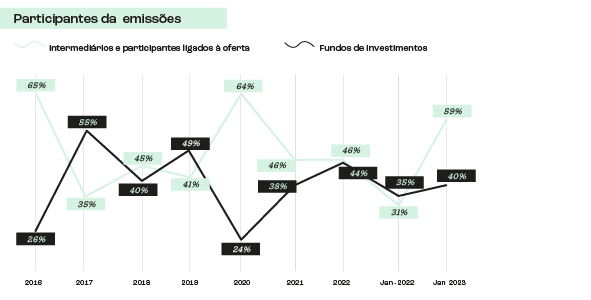

Afora isso, os fundos de investimento absorveram somente 40% das emissões primárias em janeiro de 2023 e o remanescente foi tomado pelos intermediários e participantes ligados à oferta.

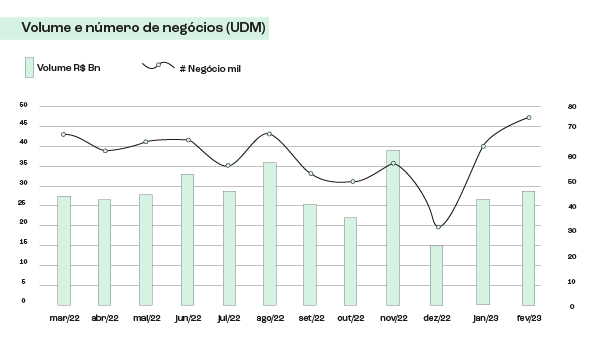

Por fim, o mercado secundário de debêntures continua demonstrando grande volume negociado, apresentando um montante médio mensal negociado no acumulado de janeiro a fevereiro de R$ 27,6 bilhões em 2022 versus R$19,0 bilhões em 2021.

O nosso portfólio conta com mais de 50 emissores e em diferentes setores, tornando-se uma carteira pulverizada e com baixa concentração, sendo o maior emissor com menos de 2,5% da carteira. Buscamos alocar em emissores de boa qualidade de crédito e líderes em seus respectivos segmentos de atuação

Evandro Buccini, Sócio e Diretor de Renda Fixa e Multimercados da Rio Bravo.