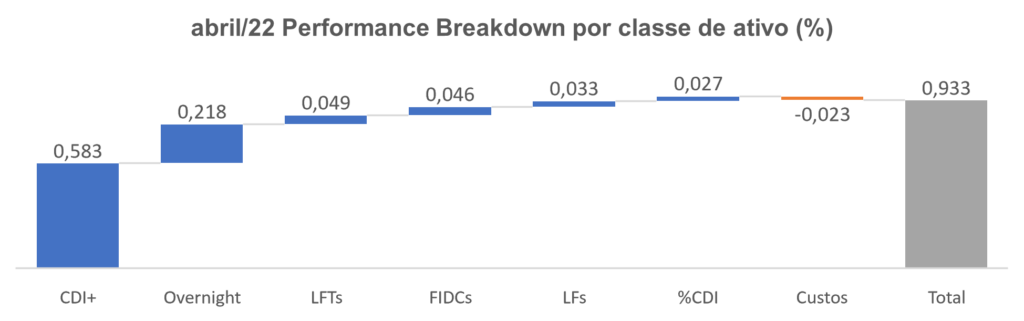

Em maio, o fundo Rio Bravo Crédito Privado continuou com performance positiva, atingindo [114%] do CDI. O rendimento desse mês foi proporcionado principalmente pelo carrego dos ativos na carteira e pelo fechamento de spreads. Debêntures, em especial em CDI+, e LFTs foram os maiores contribuintes ao desempenho do fundo no período, conforme pode ser visualizado no gráfico seguinte.

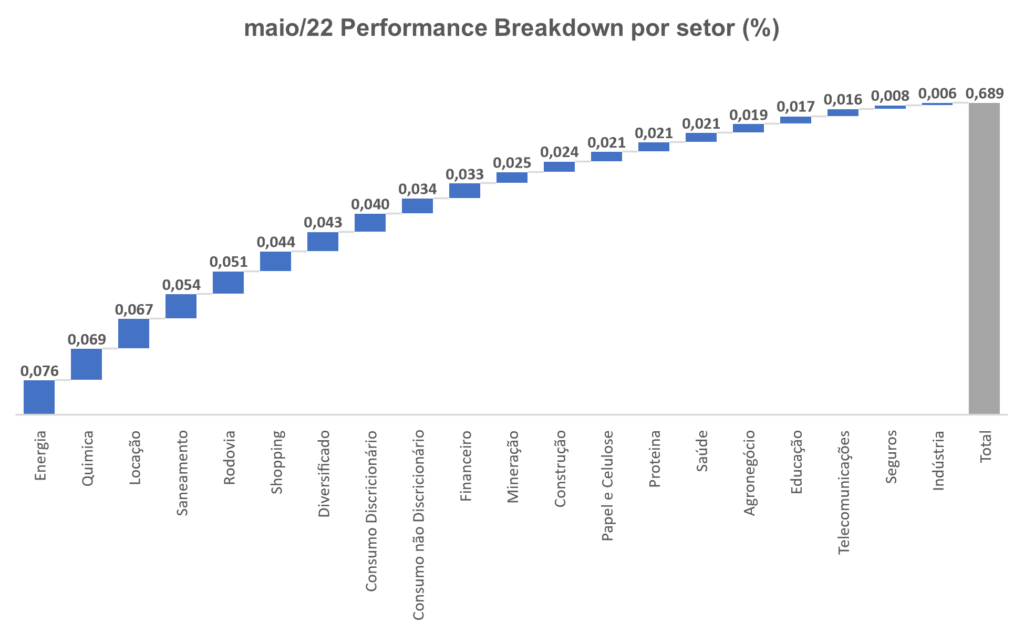

Todos os setores apresentaram contribuições positivas para o fundo. Os setores de Energia Elétrica, Química, Locação e Saneamento, nossas principais posições no portfólio, foram os maiores destaques. O fundo encerrou maio com 61% de seu PL em debêntures, sendo eles 95% indexados pelo CDI+ e 5% pelo %CDI.

Ao longo do último mês, participamos de cinco roadshows de emissões primárias de debêntures, com três delas entrando na nossa carteira, sendo dois emissores novos, KORA e BRK, e um emissor já conhecido do nosso portfólio, o Grupo SBF (Centauro). As demais ainda estão no processo de avaliação.

KORA, empresa controlada pelo HIG capital, é uma rede hospitalar privada do Brasil com mais de 1,7 mil leitos – atua no Espírito Santo, Tocantins, Ceará e cidades satélites do Distrito Federal, totalizando 16 hospitais em 10 cidades. A empresa oferece transplantes de órgãos e especialidades como oncologia, cardiologia e neurologia. Serviços incluem pronto-socorro, cirurgia, internação, terapia intensiva e serviços de apoio diagnóstico como radiologia e análises clínicas. KORA atua no mercado hospitalar, que vem demonstrando resiliência e uma expectativa de crescimento de 10% a.a. para os próximos cinco anos, de acordo com a IMS Health.

Já a BRK é uma das maiores empresas privadas de serviços de saneamento do Brasil, com 23 SPEs, atendendo uma população de 16 milhões em 13 Estados e 100 municípios. A companhia iniciou suas operações em 2008 e, desde 2017, tornou-se a plataforma de saneamento da Brookfield no Brasil, que detém 70% do capital da empresa. Os contratos de concessão e PPP são de longo prazo e de alta previsibilidade de receita e geração de caixa; as tarifas são indexadas à inflação; e a demanda apresenta baixa elasticidade.

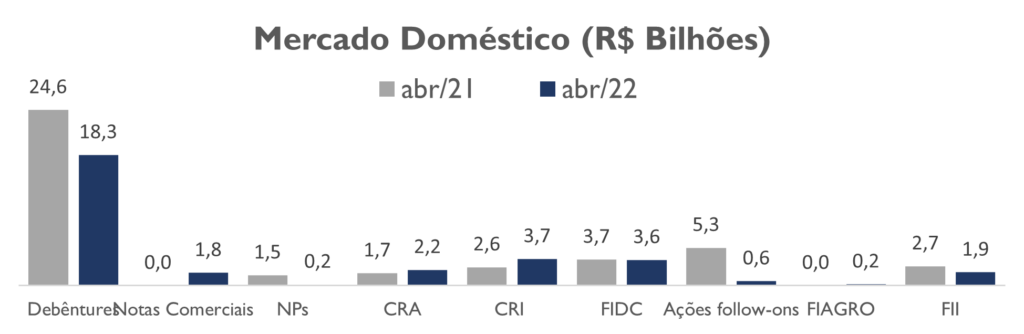

No mercado primário de crédito privado, observou-se em abril/22 um volume de R$ 18,6 bi emissões de debêntures, montante inferior aos R$ 24,6 bi de abril/21, segundo dados disponibilizados pela ANBIMA. O indexador DI+spread continua a ser o mais relevante entre os indicadores, representando 86% do volume de debentures emitidas de janeiro a abril desse ano versus 52,9% em 2021. Os fundos tiveram uma participação de 39% do volume captado no mês em ofertas 400 e 476, demostrando ainda interesse para ativos da classe de renda fixa. Os dados disponibilizados pela ANBIMA encontram-se abaixo:

Já no mercado secundário, o time de gestão movimentou o equivalente a 7,7% do PL no mês de abril. Aproveitamos para incluir um novo emissor, a Unidas, e aumentar nossa posição em Vamos, Simpar, Aegea, Centauro, Usiminas, C&A, CSN, Iguatemi, Minerva, Camil e Algar. A UNIDAS está posicionada entre as maiores locadoras de veículos no mercado brasileiro. A combinação da larga escala (receita e tamanho de frota), presença nacional e capilaridade na operação de venda de veículos seminovos reflete em um relevante poder de barganha com os fabricantes de automóveis. A empresa vem demonstrando forte crescimento e boa rentabilidade, conseguindo manter um nível de endividamento controlado e abaixo do seu covenant.

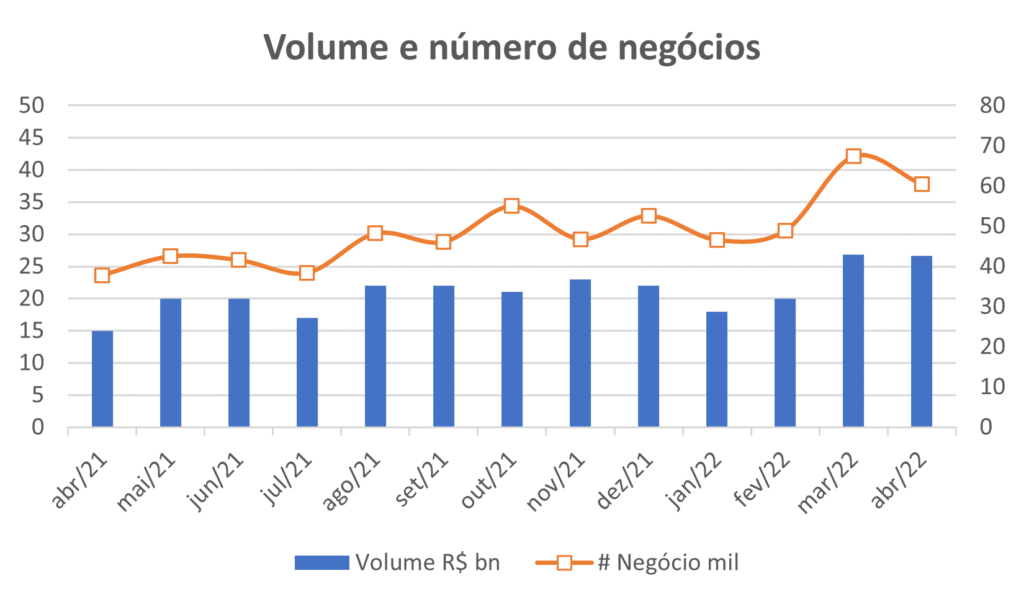

Por fim, o mercado secundário de debêntures continua demonstrando uma recuperação tanto do volume de negociação quanto na quantidade de negociações, trazendo um volume médio mensal negociado de R$ 13,0 bilhões durante os primeiros quatro meses do ano de 2021 para um nível mensal de R$ 22,9 bilhões no mesmo período.

O nosso portfólio conta com mais de 30 emissores e em diferentes setores, tornando-se uma carteira pulverizada e com baixa concentração. Buscamos alocar em emissores de boa qualidade de crédito e líderes em seus respectivos segmentos de atuação.

Evandro Buccini, sócio e diretor de Renda Fixa e Multimercados da Rio Bravo.