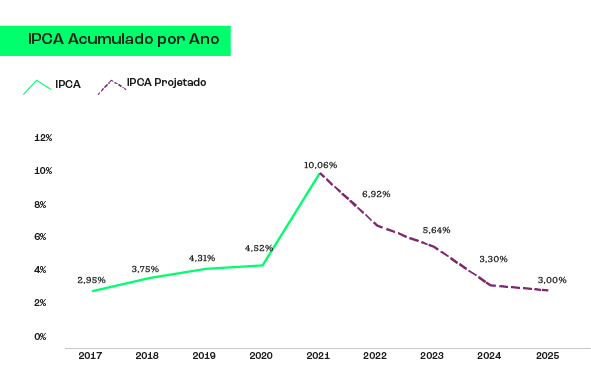

No início do mês de agosto, tivemos a divulgação do índice de inflação referente ao mês de julho, mostrando arrefecimento nos níveis de preço do país. O cálculo da Rio Bravo a propósito da inflação para o ano de 2022 também foi revisto para baixo, principalmente por conta da redução no preço da gasolina e dos efeitos mais prolongados no corte de impostos. Com isso, a projeção cai de 8,5%, em junho, para 6,9% em agosto. Esse novo patamar mais baixo se estende nas projeções para os próximos anos, tornando os produtos mais atrelados a esse índice menos atrativos em termos de resultado, fazendo com que os fundos de tijolo voltassem a ser procurados pelos fundos imobiliários de tijolo.

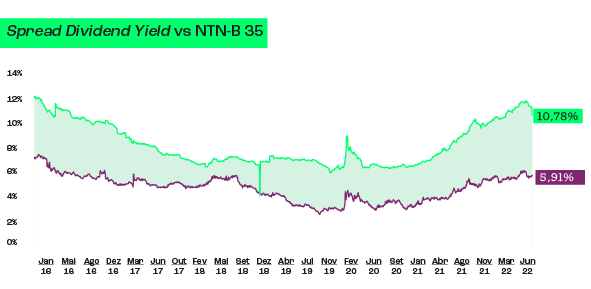

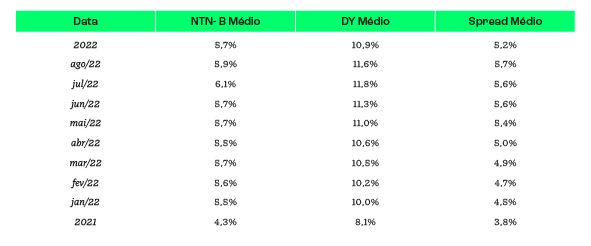

A queda na inflação e o aumento do dividend yield nos fundos também provocaram em agosto um aumento no prêmio pelo risco dos fundos imobiliários. Se compararmos o retorno do IFIX com a curva NTN-B 35, é possível notar, conforme gráfico abaixo (na área acinzentada), o tamanho do prêmio, também chamado de spread, que os fundos do IFIX apresentaram nesse último mês. O IFIX fecha o mês de agosto em 10,78% frente a NTN-B 35 em 5,91%, o que gera um prêmio de 4,86%. Afora isso, na tabela, é possível verificar que o dividend yield do IFIX, apesar de menor frente a julho (em função do aumento no preço dos fundos), ainda possui o spread médio maior frente ao mesmo período, isso por conta da média da NTN-B 35 que teve sua queda acelerada no mês de agosto.

Com a queda do índice de preços, também vemos uma perda nos rendimentos dos fundos de recebíveis que possuem seus ativos atrelados a IPCA. Ao mesmo tempo, os fundos de tijolo começam a obter resultados acima, ou próximos aos valores que costumavam a apresentar em 2019, ano em que não havia pandemia.

Nos fundos de shopping, por exemplo, os ativos vêm apresentando crescimento de 1% a 5% do resultado operacional líquido (NOI – net operating income), se comparado ao período pré-pandêmico. Vale ressaltar que essa melhora de performance ocorre mesmo com um fluxo de pessoas menor do que víamos no período pré-pandêmico – e isso se deu porque grande parte dos aluguéis foram reajustados de acordo com a inflação ou renegociados, o que os tornam maiores. Além disso, podemos acrescentar a recuperação da inadimplência em grande parte dos ativos, o que ajuda a melhorar a performance dos shoppings e consequentemente dos fundos. No setor de renda urbana, o resultado foi composto apenas pelo ajuste da inflação, dado que a maioria dos contratos para esse segmento são

contratos atípicos.

Para fundos de lajes corporativas, também é possível verificar aumento no retorno desses fundos dado que tivemos a volta das empresas para os escritórios, bem como companhias cada vez mais tentando aperfeiçoar suas instalações para o novo modelo de ocupação, o que fez muitas buscarem espaços maiores para alugar. Com isso, começamos a ver redução de vacância no mercado geral de escritórios em São Paulo, principalmente regiões performadas como Faria Lima e Itaim. Apenas para exemplificar, os níveis de desocupação do segmento corporativo chegaram a bater 26,1% em julho de 2021, nos ativos de alto padrão, encerrando o primeiro semestre de 2022 em 22,96%, segundo a consultoria do setor imobiliário Cushman & Wakefield.

De igual modo, no setor de logística, observamos a queda na vacância. Segundo a pesquisa da Buildings, a desocupação de galpões no segundo trimestre de 2022 atingiu a mínima histórica, em 9,7%, considerando o total de 695 condomínios logísticos prontos, dado que ainda temos um custo de reposição alto. O nível de estoque dos galpões também segue com absorção líquida positiva por conta da maior procura das empresas em busca da redução do prazo de entrega para os seus serviços de e-commerce.

O avanço dos fundos de tijolo no último mês reverte a situação que víamos em abril, quando fechamos aquele período com um dividend yield, considerando apenas fundos de tijolo do IFIX, em 8,57% a.a. com uma relação de desconto frente a patrimonial de 0,87 para os atuais 9,37% a.a. de dividend yield, e com uma relação de desconto frente a patrimonial de 0,94, considerando o último dia de agosto deste ano.

Desse modo, é possível afirmar que agosto apresentou melhora nos resultados dos ativos e no valor de mercado dos fundos de tijolo. Como apresentado, tudo indica que os fundos desse segmento possuem margem para que seus números sejam ainda maiores, dado que ainda possuímos vacância, reajustes nos aluguéis a serem feitos, melhoria no fluxo de pessoas no caso dos FII de Shopping e, consequentemente, aumento nas vendas.

Olhando para o mercado secundário, apesar de termos um valor mais alto para esses fundos, este segmento ainda negocia abaixo do valor patrimonial e do seu custo de reposição, ou seja, ainda são negociados num patamar inferior ao que eles efetivamente valem. Se atentarmos para o cenário macro, as projeções também são positivas para os fundos de tijolo, dado que o Banco Central já aponta um encerramento do ciclo de aumento na taxa de juros, bem como as eleições já estão precificadas nos valores negociados hoje no mercado secundário pelos ativos de renda variável.

Anita Scal, sócia e diretora de Investimentos Imobiliários da Rio Bravo e Verônica Engel, analista de investimentos da Rio Bravo.