A Rio Bravo Investimentos não tem posição em Americanas S.A. e em seus veículos de investimento, seja exposição às ações ordinárias da companhia (AMER3) ou por dívida corporativa. Tampouco há exposição à companhia como locatária por meio dos fundos de investimentos imobiliários (FIIs) geridos pela Rio Bravo.

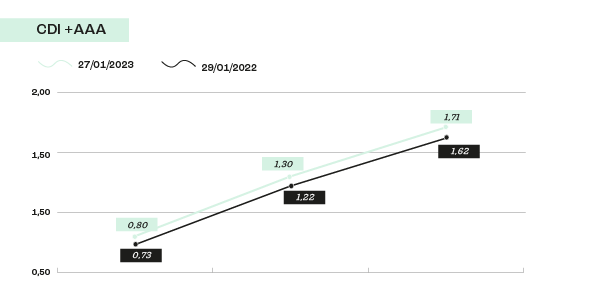

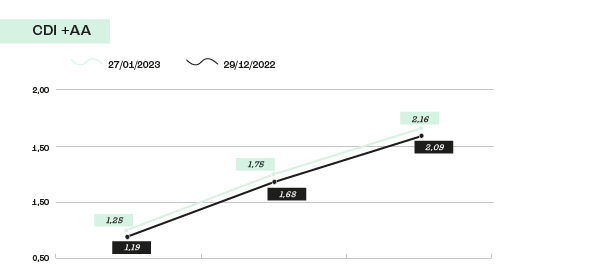

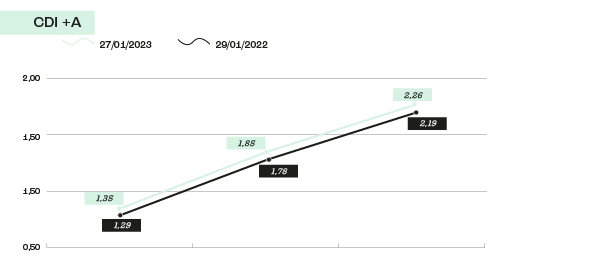

O mercado de crédito privado iniciou o ano de 2023 movimentado com o pedido de Recuperação Judicial da Americanas S.A., empresa antes considerada high grade com a nota de rating AA+ pela Fitch. O evento de crédito da Americanas causou uma abertura geral nos spreads de crédito das debêntures no mercado secundário. Ao comparar as curvas de crédito publicadas pela ANBIMA entre os dias 29/12/22 e 27/01/23, notamos uma movimentação paralela para cima na curva com uma leve inclinação nos vértices de duration mais longa.

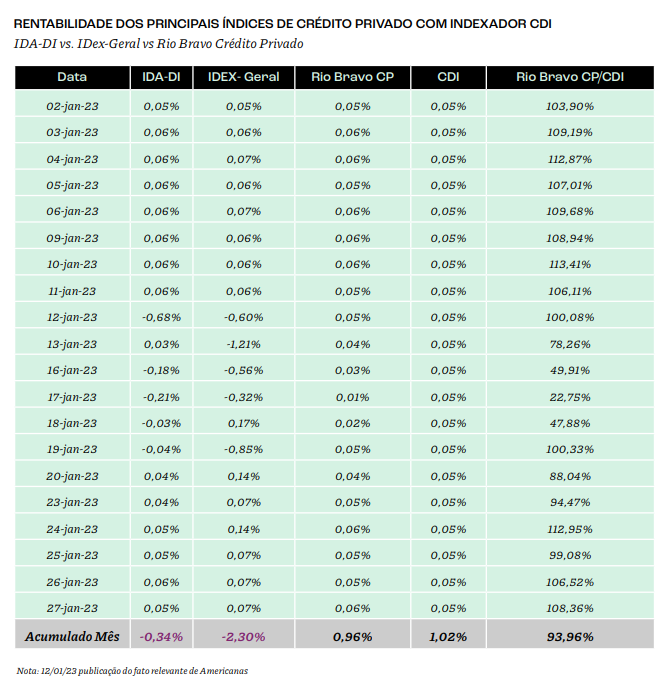

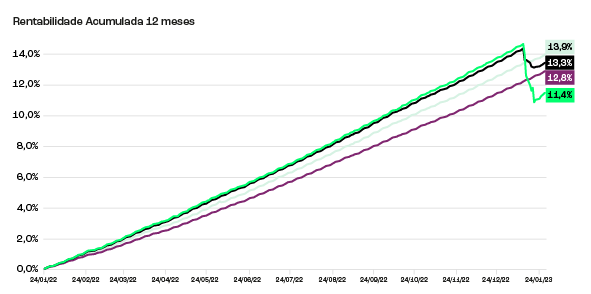

Na semana da publicação do fato relevante de Americanas, observamos uma queda de rentabilidade nos índices de debêntures indexados ao CDI, o IDADI (índice publicado pela ANBIMA) e IDEX-Geral, marcando uma das maiores quedas (drawdowns) de rentabilidade do mercado de crédito desde a pandemia. Durante esse período, a diferença entre o preço de venda e de compra das debêntures no mercado secundário aumentou em mais 100 bps (excluindo efeito Americanas). No entanto, o momento de maior estresse já passou e podemos notar a normalização dos spreads de crédito e a redução significativa da diferença entre o preço de venda e de compra para 5bps a 10bps, refletindo na rentabilidade dos índices.

O Rio Bravo Crédito Privado demonstrou resiliência nesse período de volatilidade, apresentando rentabilidade acumulada de 12 meses de 13,9% versus 12,8% do CDI. Abaixo, mostramos as performances acumuladas dos últimos 12 meses dos principais índices compostos por debentures indexados ao CDI.

A resiliência do fundo Rio Bravo Crédito Privado é resultado da combinação de três fatores: (1) redução de nossa exposição no setor de varejo, posto que possuímos <3,3% do PL atual do fundo (Smartfit 0,8%, SBF Centauro 1,3% e C&A 1,1% do PL); (2) concentração elevado de caixa (compromissada + LFTs) nos últimos meses entre 30% e 35% do PL do fundo; (3) aumento de exposição às cotas sêniores de FIDC (6% do PL) e LF de instituições financeiras (10% do PL), que demonstraram ser menos voláteis em momento de estresse de mercado.

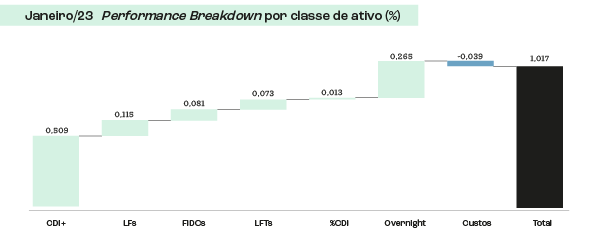

Em janeiro, o fundo Rio Bravo Crédito Privado apresentou performance positiva, atingindo 95,0% do CDI. O rendimento desse mês foi impactado pela abertura dos spreads de crédito privado. No entanto, pela diversificação da carteira e uma concentração baixa no setor de varejo, conseguimos entregar um retorno positivo. A seguir, mostramos os maiores contribuintes à performance do fundo no período.

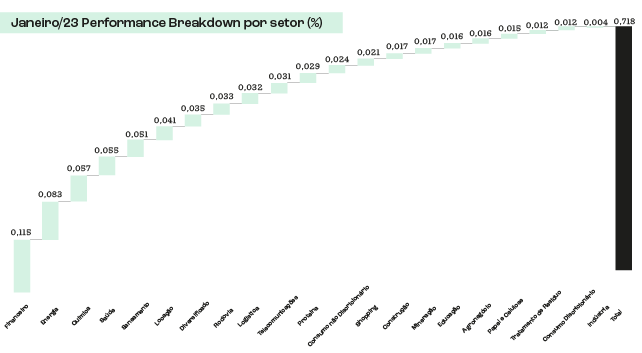

Todos os setores apresentaram contribuições positivas para o fundo. Os setores Financeiro, Energia Elétrica, Química e Saúde foram os grandes destaques. O fundo encerrou novembro com 55,8% de seu PL em debêntures, sendo eles 98,7% indexados pelo CDI+ e 1,3% pelo %CDI.

Ao longo do mês, entramos em uma emissão primária de debênture, sendo ela Copel Geração e Transmissão. Ainda, possuímos emissões no pipeline em processo de avaliação.

A Copel Geração e Transmissão é uma subsidiaria da Copel, um dos principais grupo do setor elétrico do

país, com atuação nas áreas de geração e transmissão, distribuição e comercialização de energia. De forma integrada, a Copel atende diretamente a 4,9 milhões de unidades consumidoras em 395 municípios em 1.113 localidades, principalmente no estado do Paraná. A Copel GeT possui 49 usinas próprias, além de participação em outros empreendimentos de geração de energia, totalizando 6.706 MW (94% de energia renovável) e no segmento de linhas de transmissão, a companhia

conta com 9.616 km de linhas. Nos últimos cinco anos, a empresa vem apresentando resultados operacionais sólidos, demonstrando eficiência na operação por meio de indicadores de produtividade por colaborador, níveis baixos de perdas não técnicas e inadimplência nas mínimas histórias.

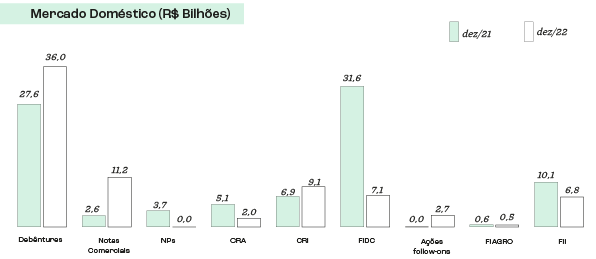

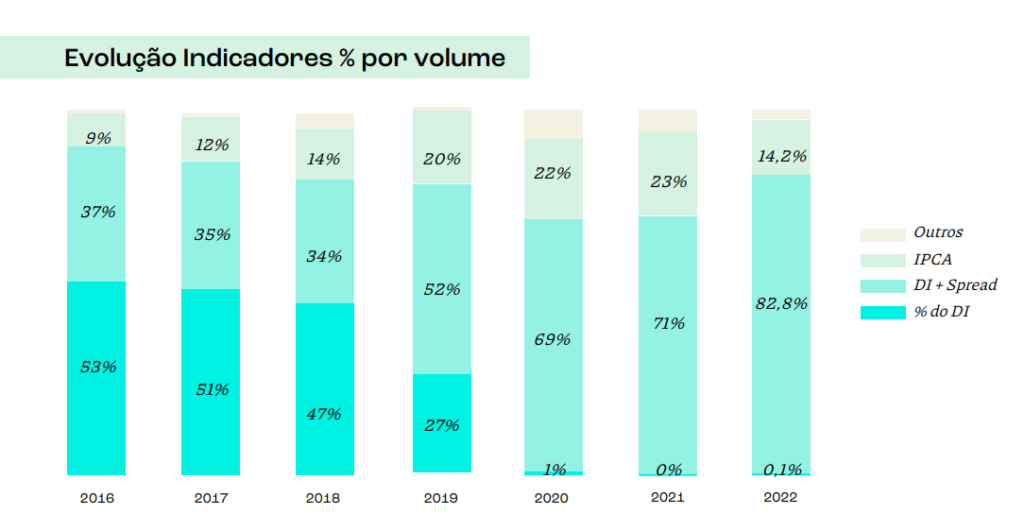

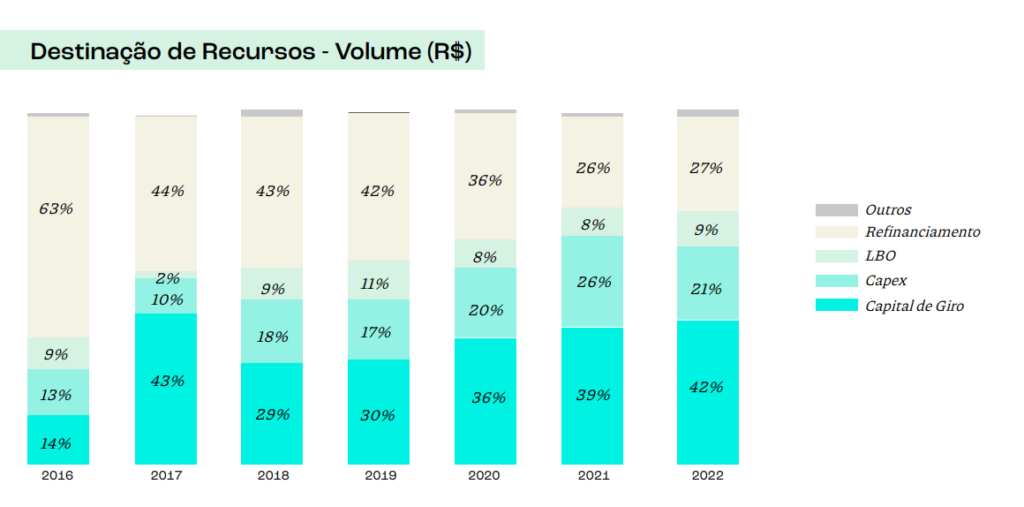

No mercado primário de crédito privado, observou-se em dezembro/22 um volume de R$ 36,0 bi em emissão de debêntures, montante superior aos R$ 27,6 bi de dezembro/21, segundo dados disponibilizados pela ANBIMA. O indexador DI + spread continua a ser o mais relevante entre os indicadores, representando ~83% do volume de debêntures emitidas em 2022. Os principais destinos do recurso captado continuam sendo para Capital de Giro e Refinanciamento de Passivo. Afora isso,

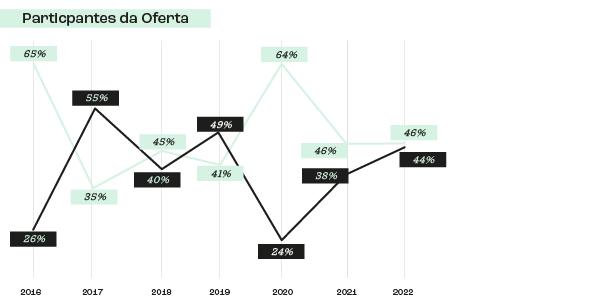

os fundos de investimento absorveram 44% das emissões primárias em 2022, passando a ser uma peça fundamental para o fomento do mercado de crédito privado.

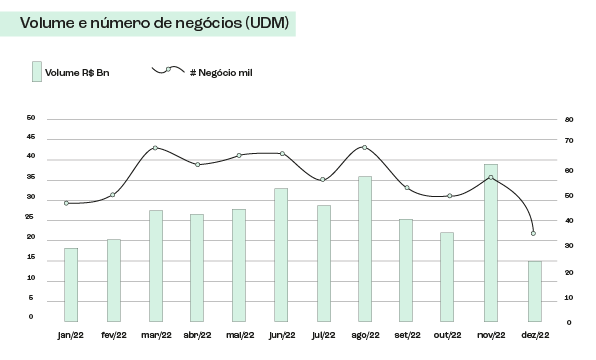

O time de gestão movimentou o equivalente a 3,8% do PL no mês de janeiro no mercado secundário. Aproveitamos o momento atípico no mercado de crédito privado para aumentar nossa posição em papéis de duration mais curta e com prêmio, sendo elas dos emissores: Algar, Equatorial, AES Tiete, Cogna e Ecovias. Por fim, o mercado secundário de debêntures continua demonstrando grande volume negociado, apontando para um montante médio mensal negociado de R$ 26,4 bilhões em 2022 versus R$ 18,25 bilhões em 2021.

O nosso portfólio conta com mais de 50 emissores e em diferentes setores, tornando-se uma carteira pulverizada e com baixa concentração, sendo o maior emissor com menos de 2,5% da carteira. Buscamos alocar em emissores de boa qualidade de crédito e líderes em seus respectivos segmentos de atuação.

Evandro Buccini, Sócio e Diretor de Renda Fixa e Multimercados da Rio Bravo.