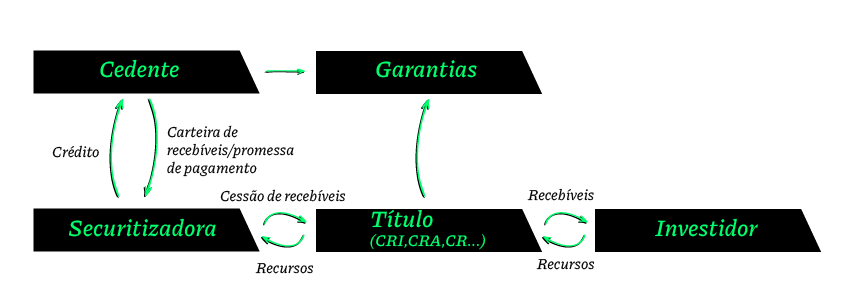

A securitização financeira de recebíveis é um produto de crédito que permite a uma empresa ou projeto, originadora de um fluxo de recebíveis futuros, o acesso ao mercado de capitais, onde essa carteira de recebíveis é usada como lastro de dívida.

As companhias que desejam tomar crédito para financiar seus projetos cedem esses recebíveis a uma companhia securitizadora que emite um título lastreado nesses créditos, disponibilizando como produto de investimento no mercado financeiro. Ao emitir uma dívida securitizada, os créditos que lastreiam o título são desvinculados da empresa originadora, gerando o que é conhecido como patrimônio separado.

O investidor desse título se beneficia desse formato por correr apenas os riscos diversificados dessa carteira de recebíveis, e não da originadora. Já o tomador se beneficia do acesso ao mercado de capitais, tomando um crédito mais competitivo.

Basicamente, a desintermediação dos grandes bancos como únicos fornecedores de créditos beneficia uma série de projetos que não teriam acesso a um crédito que os tornassem viáveis.

O investidor brasileiro já é familiarizado com os certificados de recebíveis, porém, a princípio, eram permitidos apenas projetos com destinação imobiliária, uma forma de incentivo ao setor. Com o tempo, o mercado de securitização nacional cresceu, de modo que os CRAs, voltados ao setor agro, foram autorizados. Até então, o maior progresso do mercado havia sido a resolução da CVM que permitia que os CRI e CRA pudessem ter seu vínculo (imobiliário ou agrícola) comprovado na origem do crédito ou na destinação, o que possibilitou maior variedade de produtos de securitização financeira.

Em 15 de março deste ano, foi anunciada a medida provisória (MP) 1.103/2022, a MP da securitização. Os participantes deste segmento demandavam há tempos esse novo pilar regulatório no mercado de crédito vinculado a recebíveis e, por esse motivo, o projeto foi um dos escolhidos pela secretaria de política econômico para dinamizar e modernizar o mercado financeiro brasileiro. A medida deve beneficiar diversos projetos e setores, como saúde, educação, entre outros. Além disso, permite aos investidores o acesso a produtos e projetos que até então eram quase de exclusividade de grandes bancos ou disponibilizados em formatos engessados e de menor liquidez.

A MP permite a criação de Certificados de Recebíveis (CR), que podem ser emitidos para quaisquer setores econômicos. Com isso, o mercado de securitização nacional dá um passo importante para se alinhar com o que é praticado nos mercados mais desenvolvidos do mundo. Exemplos de ativos que são securitizados em outros mercados são: Royalties de propriedade intelectual, crédito educacional, financiamento de veículos, dívidas de cartão de crédito, leasing de equipamentos, entre outros. Esses projetos, antes dominados pelos bancos, passaram a ser acessados por diversos investidores, aumentando a competitividade do sistema financeiro.

Embora a isenção fiscal continue valendo apenas para os CRIs e CRAs, os títulos securitizados oferecem uma série de benefícios aos investidores. Além de suas taxas atrativas e baixos custos operacionais (dos fundos em relação aos bancos), o investidor tem acesso a um novo rol de riscos para diversificar sua carteira, preocupando-se apenas com os projetos em que investe, dado o patrimônio separado do projeto em relação à cedente. Afora isso, a subordinação dos CR oferece diferentes níveis de risco e remuneração dentro de um mesmo projeto, ampliando ainda mais a gama de produtos disponíveis.

A MP é um enorme avanço para o mercado financeiro brasileiro e estamos ansiosos para ver os rumos que os CR irão tomar.

Guilherme Rheingantz, Gestor dos Fundos de Crédito Imobiliário da Rio Bravo.