Em julho, o índice de fundos imobiliários apresentou retorno positivo de 0,66%. No ano, o retorno

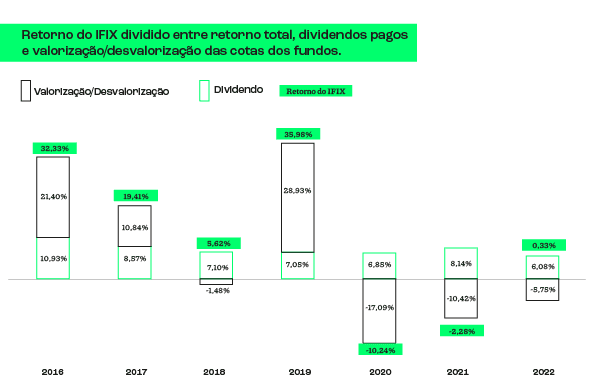

acumulado é de 0,33%. Mesmo com o IFIX voltando a ter um retorno positivo no ano, vale mencionar que o índice de fundos imobiliários é um índice de retorno total, o que significa que para o cálculo do seu retorno são levados em conta a valorização/desvalorização das cotas e o dividendo distribuído pelos fundos. Quando analisamos apenas a valorização/desvalorização das cotas, o preço dos ativos teve uma desvalorização de -5,75% no mercado secundário.

Passado o rali ocorrido em 2019, o IFIX tem um retorno negativo de 11,99% desde o começo de 2020. Quando analisada apenas a valorização/desvalorização das cotas dos FIIs, esse valor é de -29,99%.

Dado o período de performance deprimida, é normal os investidores se questionarem sobre o porquê disso e se essa performance está relacionada a uma piora da conjuntura macro e microeconômica.

A verdade é que a performance dos fundos no secundário não está seguindo a melhora dos fundamentos do mercado imobiliário brasileiro. Quando observamos o setor de shoppings, os ativos em sua maioria

apresentam crescimento de NOI (resultado operacional) frente a 2019, já o setor de lajes corporativas apresentou na cidade de São Paulo absorção líquida positiva de 71.273,65m¹ no primeiro semestre de 2022 e o setor de galpões logísticos continua apresentando alta ocupação (aproximadamente 11,8¹% de taxa de vacância no estado de São Paulo) e, consequentemente, pressão de aumento de preços dos aluguéis.

A grande verdade é que os fundamentos do mercado imobiliário estão melhorando, mas por que isso não está sendo refletido na cotação dos fundos?

Um dos principais motivos é o aumento da taxa de juros, uma vez que a grande maioria de investidores que investem em fundos imobiliários está buscando apenas geração de renda. Em momentos de aperto monetário, ou seja, quando a taxa de juros básica sobe de maneira drástica para conter a inflação, os investidores passam a buscar outa classe de ativos, normalmente ativos de renda fixa, que estejam trazendo uma maior rentabilidade no curto prazo, sem analisar a liquidez, risco e prazo de duração dos títulos. É nesse momento que o investidor normalmente se pergunta, em uma comparação simplista, “por que investir em um fundo imobiliário que está distribuindo um dividend yield de 9,5% a.a. se o CDB com prazo de 5 anos oferece um rendimento superior?”.

Sem analisar todos os fatores e características de cada ativo, a conclusão para tal pergunta acaba sendo

que é melhor investir em renda fixa do que em fundos imobiliários. Precisamos dar um passo para trás para termos uma visão do todo. Em primeiro lugar, para as pessoas físicas há isenção de imposto de renda nos proventos (caso cumpra alguns requisitos). Portanto, é preciso comparar ao retorno líquido da renda fixa, que tem incidência de imposto de renda. Além disso, os fundos imobiliários podem ser melhor comparados às taxas de longo prazo, afinal, o investidor será remunerado por esse “carrego” que compra hoje, tudo mais constante, ao contrário de um título atrelado à taxa de juros, cuja variação é uma constante no Brasil. A liquidez dos papéis também é extremamente relevante, uma vez que o investidor pode ser penalizado ao ter que desinvestir antes do prazo final. Os FIIs, em sua maioria veículos listados, têm esse benefício de permitir “entradas e saídas” a qualquer momento, com liquidação dos seus recursos em D+2. Estes são só alguns fatores. Por fim, vamos dar luz à possibilidade de ganho de capital com os FIIs, indo além do retorno “apenas” com os rendimentos periódicos.

Hoje, os FIIs de tijolo, aqueles que investem diretamente nos imóveis, negociam em sua grande maioria abaixo do custo de reposição e abaixo do valor de mercado dos imóveis – se comparado com as transações que existiram no mercado imobiliário direto, fora da estrutura de FIIs. Além dos 9,5% de dividend yield projetado que será recebido pelo investidor, estamos falando sobre um potencial de retorno de longo prazo relevante, que em muitos os casos podem chegar a 20% ou 30% do valor de “tela” de tais fundos, pelo menos.

Se computado o potencial de valorização dos fundos, adicionado ao dividendo que o investidor irá receber ou seja, o retorno total do seu investimento – ou seja, temos um cenário onde os fundos imobiliários efetivamente apresentam um retorno atrativo, com um preço “de entrada” baixo para aqueles que desejam ganho de capital no longo prazo.

¹ Fonte Buildings

Anita Scal, sócia e diretora de Investimentos Imobiliários da Rio Bravo e Giuliano Bandoni, gestor de Fundo de Fundos da Rio Bravo.