A temporada de resultados econômicos começou. Por enquanto, 35% das empresas do Ibovespa reportaram as demonstrações financeiras relacionadas ao último trimestre do ano de 2022.

Sem considerar as subsidiárias de Cosan e Itaúsa, só quatro das 15 empresas da nossa carteira divulgaram os números finais do quarto trimestre do ano passado. Até o momento, vemos resultados mistos.

Todas as empresas continuam sofrendo pressões macroeconômicas nas demonstrações financeiras, tanto por causa da inflação quanto de juros, impactando, assim, as principais linhas das DREs.

Principais resultados econômicos das empresas investidas

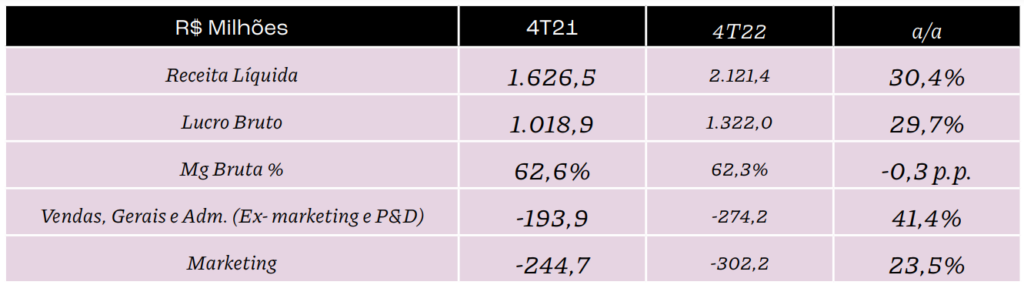

HYPERA

Começando do destaque positivo, temos Hypera (HYPE3), que continua apresentando resultados econômicos sólidos e defensivos a frente do atual cenário macro. A empresa se destaca dos pares com crescimento de venda que envolve o comprador final (sell out) de 19,2% a/a (+2,5 p.p. acima do segmento de varejo).

Com isso, a receita líquida teve crescimento de 30% a/a, atingindo R$ 2,1 bi, impulsionada tanto pelo sell out (mencionado anteriormente), bem como pela aquisição do portfólio da Sanofi e vendas no segmento institucional.

A margem bruta teve leve queda de 0,3 p.p. a/a, para 62,3%, devido a um efeito de mix de receitas que o segmento institucional trouxe. A margem EBITDA, por sua vez, caiu 1,7 p.p. a/a por conta de um aumento de despesas administrativas e gastos de P&D (Pesquisa e Desenvolvimento), mas foi compensada pela diluição das despesas de marketing (- 0,8 p.p. em relação a receita líquida).

O destaque negativo ficou para as despesas financeiras líquidas, que totalizaram R$ 246 mi +82% a/a em função da alavancagem da empresa que era de 2,6x EBITDA (+ 0,2x vs 4T21) e as taxas de juros que aumentaram ano a ano.

Já o destaque positivo foi a geração de caixa operacional, que foi 71% superior em relação ao 4T21, atingindo R$ 515 mi:

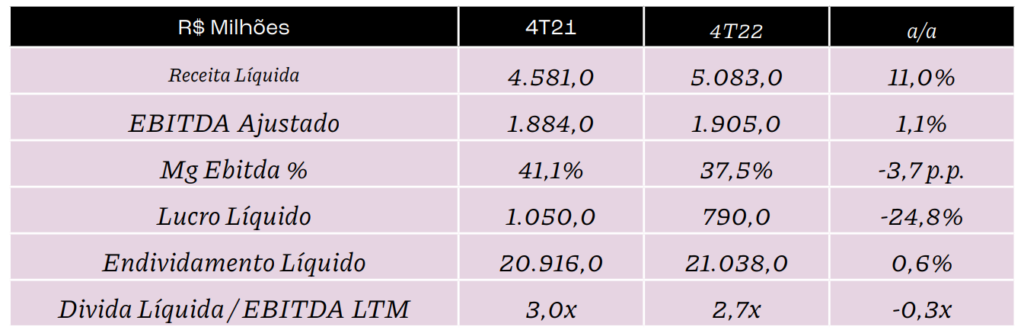

KLABIN

O resultado da Klabin pode ser visto como neutro. O EBITDA recorrente no 4T22 foi de R$ 1,9 bi (+1% a/a, -18% t/t), em linha com a expectativa do mercado, de um trimestre mais fraco. O período foi marcado por volumes sequencialmente menores em celulose e papel (-9,1% e -8,1% t/t) e preços estáveis. As vendas de celulose de 374kt foram -9% t/t, e a queda foi impulsionada por paradas de

manutenção e baixas nos estoques, enquanto as vendas totais de papel de 552kt diminuíram 8% t/t. Com isso, a receita líquida, impulsionada pelos preços realizados, totalizou no trimestre R$ 5,08 bi, (-7,4% t/t, + 11% a/a).

O destaque do resultado foi o custo caixa da celulose, que chegou a R$ 1.338/t, -6% t/t, impulsionado pelo melhor mix de fornecimento de madeira, compensando os custos mais altos de matéria-prima. A melhora no segmento de celulose teve, como contrapartida, os custos de papel, que aumentaram 10% t/t, levando, assim, o EBITDA a R$1,9 bi.

A empresa reportou uma geração de caixa operacional positiva de R$ 3,4 bi (vs R$ 1,4 bi 4T21). Mesmo com o pagamento de dividendos, a boa geração de caixa levou a dívida líquida a atingir R$ 21 bi (R$ -400 milhões t/t).

XP

A empresa reportou resultados econômicos abaixo do esperado, tanto na receita quanto no lucro, entregando, assim, um lucro líquido de R$ 800 milhões, -21% a/a, ficando 18% abaixo da expectativa do mercado.

A performance pode ser atribuída a uma queda drástica da receita (-12% t/t), tanto do segmento de varejo como também da receita de serviços institucionais. Essa queda na receita foi parcialmente compensada pela receita das verticais, que tiveram um crescimento sólido de 90% a/a, impulsionada pelo faturamento no segmento cartões.

Pelo lado positivo, a administração reconheceu os ventos contrários na receita e enviou uma mensagem positiva sobre as despesas SG&A, que devem continuar a cair 5-11% em 2023 para R$ 5,0-5,5 bi.

Nesse trimestre, o opex (despesas operacionais) caiu 22% t/t, impulsionado, sobretudo, pelas iniciativas de corte de custos e outras receitas de R$ 242 mi referente a incentivos do Tesouro Direto. Mas mesmo com esses cortes nas despesas, o EBT teve uma queda de 34% a/a, com uma margem caindo 4 p.p.

Não esperamos recuperação no curto prazo dos resultados econômicos da XP em função de menores taxas de distribuição de renda fixa e renda variável, que vão pressionar os rendimentos do segmento de varejo.

Evandro Buccini, Sócio e Diretor de Renda Fixa e Multimercados da Rio Bravo & Francesco Pasino, Analista de Renda Variável da Rio Bravo.